Magyarország különböző jogszabályait alaposan átvizsgálva azért rájöhetünk arra, hogy igazából a szeretett honatya tagok az Országgyűlésben előszeretettel mindent elkövetnek azért, hogy döntéseik eredményeként az ostor a számszaki fölényre csattanhasson, azaz az állampolgárokra, mint erőforrásra 😉 Persze nagyon ezen nem kell meglepődni, hiszen a már elég régóta jelenlévő közjogi válság megteremti, az állampolgárok vannak az államért, és nem az állam az állampolgárokért platformját!

A pénzügyi tranzakciós illetékről szeretnék most ebben a cikkemben értekezni, főként a Magyarország területén üzemelő pénzügyi intézmények által kibocsátott bankkártyák, és az ahhoz kapcsolódó ATM gépeken keresztüli készpénzfelvételi műveletek vonatkozásában.

A 2012. évi CXVI. törvény, amely a pénzügyi tranzakciós illetékről rendelkezik,

7.§ C) jogszabályhely pontja alapján:

„a pénzügyi tranzakciós illeték alapjának 0,6 százaléka a fizetési számláról történő készpénzkifizetés, illetve a készpénz-helyettesítő fizetési eszköz útján történő készpénzkifizetés”

Értelemszerű tehát, hogy ATM készpénzfelvételes műveletek ebbe a kategóriába tartoznak!

A 3.§ (2) bekezdése szépen ecseteli, hogy a pénzforgalmi szolgáltató által az ügyféllel kötött, Pft. szerinti (2009. évi LXXXV. törvény) keretszerződés alapján nyújtott pénzforgalmi szolgáltatás keretében végrehajtott fizetési műveletek közül, tulajdonképpen mely műveletek illetékkötelesek.

Az állampolgárt gyakorlatilag fizetőgépnek (fejős tehénnek) tekintő 3.§ (3) bekezdése pedig gyönyörűen kimondja az alábbiakat:

„Az (1) és (2) bekezdésben meghatározott pénzügyi tranzakciós illetékfizetési kötelezettséget nem befolyásolja, hogy a fizető fél pénzforgalmi szolgáltatója a fizetési műveletet a fizető fél fizetési számlájának egyenlege vagy a részére biztosított hitelkeret terhére teljesíti.”

Mit jelent ez? A fizető fél fogalmát meglehet ismerni a szóban forgó 2012. évi CXVI. törvény értelmező rendelkezések részének 8. pontja alapján: „a Pft. (2009. évi LXXXV. törvény) 2. § 9. pontja szerinti jogalany és a pénzforgalmi szolgáltatónak nem minősülő, hitelt és pénzkölcsönt nyújtó pénzügyi intézmény ügyfele;” tehát tulajdonképpen a fizető fél maga az állampolgár 😀

Noha a 2012. évi CXVI. törvény 5§-ban rendelkezik arról, hogy melyek a pénzügyi tranzakciós illeték fizetésére kötelezettek köre, de ügye a fentiek alapján látható, hogyha mégsem az illetékfizetésre kötelezett fizet, hanem tulajdonképpen a fizető fél (értsd: állampolgár) számlájának vagy hitel számlájának terhére történik az illeték megfizetése, az sem probléma, hiszen az illetékfizetési kötelezettséget az nem befolyásolja ez „csak” technikai jellegű kérdés 😉 Amikor a pénzügyi tranzakciós illeték fizetésére kötelezettek körét említettem nem véletlen úgy írtam, hogy „melyek” és nem kik, hiszen az 5.§ a kötelezettek körében természetes személyeket még csak véletlenül sem tartalmaz, kizárólag jogi személyek, tehát a pénzügyi intézmények kötelezettsége.

Valójában a magyar pénzügyi intézmények ügyfeleinél ATM készpénzfelvételkor a hab a tortán még csak most következik, mert nem elég, hogy a pénzügyi intézmények az Ő saját adónemüket, mint saját kötelezettségüket, a fentiekben jelzett technikai megoldással tulajdonképpen az ügyfélre hárítják, de a pénzügyi intézmény és az ügyfél közötti szerződéses jogviszonyra alapítva a törvény által előírt saját adónemüket (0.6%) még megtoldják a saját szerződésük szerinti jutalékkal növelt összeggel is 😀 Így aztán könnyen elképzelhető, hogy egy magyar bankkártyával lefolytatott ATM készpénzfelvételi aktus oda vezet, hogy például 20.000 HUF készpénzfelvétel után nemcsak a 120 Ft (0.6%) tranzakciós illeték lesz lekönyvelt hanem például 532 HUF a szerződés szerinti jutalékkal együtt.

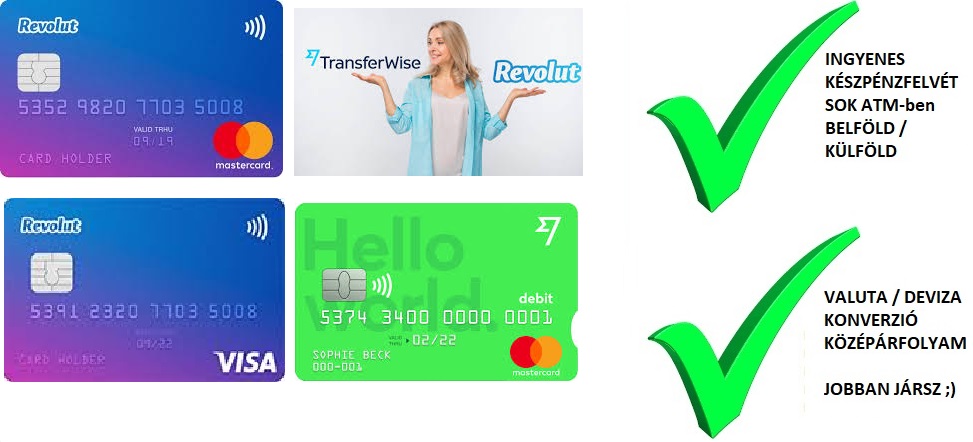

Ezek után nem is lehet csoda, hogy sokan az alábbi lehetőséggel élnek, amelynek azonban a nagyon figyelmes, és teljeskörű elolvasását javaslom mindenkinek!