Google Pay és a Google Wallet elhatárolásáról

Google tárcák kialakult különbségéről

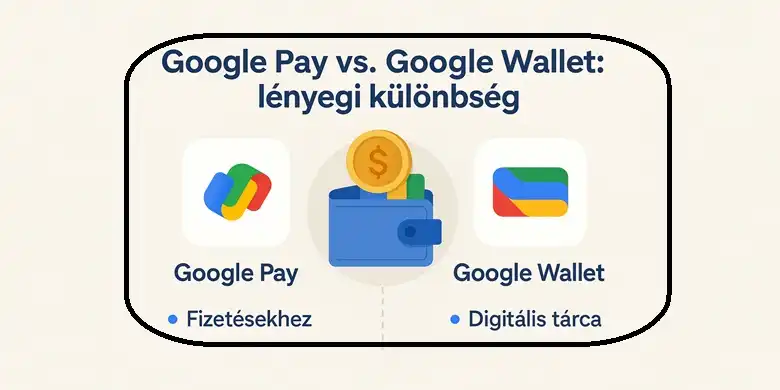

Globális piacon domináns a Google tárcák kínálata. Itt két jelentősebb márkanév a Google Pay valamint a Google Wallet.

✅ Jóllehet ennek a kettő szálnak az elkülönülése már nagyon rég elkezdődött. Mégis sokak számára zavaró lehet, s ugyanazt látják említett Google tárcák esetén. Jelen írásomban a lényegi különbséget szeretném átadni. Talán ezzel, ahhoz is hozzájárulok, hogy mások a pénzügyi döntéseket biztonságosabb alapokra helyezhessék.

De először is, hogy érzékeltem a már lezajlott 📜történelmi eseményeket❓

Persze ez objektív, hiszen, hogy mik zajlottak le a Google tárcák életében, évszámok alapján jól behatárolható. Mégis picit szubjektív lehetne akkor, ha pontos hónap, napról írnék.

Pont ezért inkább csak így a nyers egyszerűséggel foglalom össze ;

| Év | Esemény | Jelentőség a Google tárcák birodalmában |

|---|---|---|

| 2011 | Google Wallet indulása | Első mobilfizetési próbálkozás |

| 2015 | Android Pay megjelenése | Wallet leváltása, egyszerűsítés |

| 2018 | Google Pay létrejötte | Egyesítés Android Pay + Wallet |

| 2022 | Google Wallet visszatérése | Újra elkülönülés, Wallet = app, Pay = technológia |

| 2025 | Google Pay app regionális korlátozása | Google Pay applikáció már csak Indiában és néhány országban érhető el, Magyarországon kizárólag mint Google Wallet használható. Mondhatnánk azt is, az applikációt átnevezték. |

A Google tárcák során viszont ezt a különbséget érdemesebb szofisztikáltabban tárgyalni 👇

Azért tartom fontosnak, hogy erről kicsit beszéljünk, mert más a tényállás és megint más az a marketing kommunikáció, amit például a hazai hagyományos bankszféra is esetleg közvetít a Google tárcák témájában Ügyfeleiknek.

Mondjuk az Erste, 🔗„Hogyan adhatod hozzá a kártyádat a Google Payhez?” írása is ilyen, marketing kommunikáció, amire gondolok.

De lehet sok FinTech termék is hasonlóan kommunikál. A legtöbb magyar pénzügyi intézmény valójában a Google Pay-t kínálja letöltésre mint hivatkozó szöveg.

👏 Persze ha jobban elmélyedünk az írásaikban, akkor megvilágosodik az az elhatárolás, amit viszont én itt szeretnék kiemelni és a tisztábban látás érdekében fókuszba helyezni❗

Igazából a 2022-es esztendő volt az az időszak, ami a második „szétválást” jelenti a történetben, erről érdemes inkább beszélni, s nem a 2015-ös első szétválásról.

A Google tárcák első szétválás apropója inkább az volt, hogy a Google Wallet a felhasználók szemében túlságosan komplex volt. Nehéz lehetett így labdába rúgni a termékkel.

Mert, ahogy a marketing sajnos helyesen oktatja a cégeknek, ha valamit eladhatóvá akarsz tenni, akkor hülye-biztos módszerek kellenek 😂

A Google tárcák két szálon kezelésének végeredményéről, mert ez itt a lényeg :

A második „szétválasztás” viszont nem kereskedelmi alapokon, hanem a technológia felől megközelítve jelentősebb. Itt ugyanis a Google Wallet azaz szimplán csak „Wallet”, teljes értékű digitális pénztárcaként kezd funkcionálni. De valójában ez csak a kirakat a 👥 felhasználói kényelem számára. Ez a digitális tárca tehát alkalmas arra, hogy belehelyezz mindenféle bankkártyát (credit vagy debit) fizikai vagy eleve csak virtuálisan számodra rendelkezésre állókat, esetleg hűségpontgyűjtő kártyákat és így tovább.

A lényeg azonban, mindennek a motorja az, ami most a felhasználói 👀 szemek előtt csupán háttérbe szorult, azaz a Google Pay❗

A Google Pay az amely a fizetés technológiai metódusát biztosítja. Azaz ez most beleintegrálódott abba, amit egyes országok és régiók kivételével már csak mint „Wallet” applikáció lehet letölteni.

Most, hogy a két márkanév közötti különbség tisztázásán túl vagyunk, azzal zárnám gondolataim, hogy magát ezt a fizetési metódust (Google Pay) biztonságosnak tartom -e❓

Akik ismernek és követik írásaim, legalábbis azokat ami a 🔗kripto kategóriámban elérhetők, azok tudják rólam, hogy a hagyományos fizetési metódusokat azért 70%-ban sikerült kirekesztenem az én kis életemből.

Ez azt jelenti, hogy kereskedőkkel olyan kialakult kapcsolataim vannak, akikkel DeFi ↔️ DeFi alapon tudom, harmadik fél belepofázása nélkül céljaim elérni.

Ezt azért tartottam, bár az eddigiekkel irrelevánsnak tűnően megemlíteni, mert amikor a Google Wallet-et, pontosabban „Wallet” applikációt használjuk és elhelyezünk benne bármilyen virtuális, akár kripto kártya néven futó megoldást, az is csupán hagyományos fizetési metódusnak számít, hiszen fiat pénzben realizáltan fizetsz. A maradék 30%-ban, kisebb, apróbb dolgokra természetesen jómagam is használom a „Wallet” applikációt.

Biztonságosnak csak azt a fizetési metódust tudom tartani, amit átlátok❗

Pontosan ezért kultiválom a nyílt forráskódú megoldásokat. Ott kisebb az átverés esélye, hiszen egy komplett közösség láthatja át a folyamatokat.

A Google Pay vonatkozásában csak a körítésben tudok beszámolni nyílt forráskódú megoldásokról:

API-k és frontend komponensek nyíltak, így a fejlesztők átláthatják, hogyan történik az integráció. No ezeket értem körítésnek. Ezek a körítések nyomon követhetők a 🔗GitHUB felületén, ami ügye a különböző szoftveres megoldások verziókövetésére alkalmas platform, s ha úgy tetszik egyben a fejlesztők értékes eszmecsere platformja is. Itt lehet tanulmányozni a forráskódokat is.

ℹ️ A lényeget érintően viszont, hogy ez mennyire biztonságos, mégsem megyek 100% alapon semmire, MERT :

A tranzakciók feldolgozása, tokenizálás, titkosítás viszont zárt rendszerben zajlik — ezeket a Google saját infrastruktúrája kezeli.

Annak ellenére, hogy a fizetési metódus, tehát mindennek a legfontosabb magja a Google Pay, az zárt forráskódú, a biztonság tekintetében, hogy megy végbe az auditok folyamata❓

A Google rendelkezik egy olyan programmal, amely keretében külső szakértőket is bevon a vizsgálatokba. Ennek a programjának a neve (VRP: Vulnerability Reward Program REFERENCIA).

🤔 Mivel, ahogy említettem a forráskód zárt, mi alapján vizsgálódhatnak a külső szakértők❓

1 ) Például különböző black-box tesztelésekkel. A belső kódot nem látják, de némi támpontot kaphatnak a rendszer viselkedésének teszteléséből. Mondjuk próbálkozhatnak az elképzelésem szerint hibás tranzakciókkal, manipulált tokenekkel, vagy edge-case szituációkkal. Ezt az ötletem azért vezettem fel, mert ezek kifejezetten külső interfészekre és API-kra épülnek.

2 ) A Sandbox környezetek használata szintén szóba jöhet. Különböző Android és Chrome megoldásokhoz a Google tesztkörnyezeteket szokott biztosítani. Ez mondjuk arra jó, hogy a hibákat kutatók, különböző támadásokat szimulálhassanak. Kimondottan Google Pay vonatkozásában, szerintem ez korlátozottabb, de API-k és SDK-k révén azért némileg van esély a tesztelésre.

3 ) Nyílt komponensek azért auditálhatók, hiszen, ahogy a már jelzett GitHUB forrásban is rámutattam, UI komponensek, integrációs példák, és fejlesztői könyvtárak elérhetők. Ezeken keresztül pedig lehet indirekt módon is hibákat keresni, például nem megfelelő adatkezelést vagy biztonsági hiányosságokat. Ez nem követeli meg, hogy a forráskódhoz hozzáférjenek.

👋 Így zárszóként talán annyit, hogy a hagyományos pénzrendszerek birodalmában a „Wallet” applikációt én egy kényelmes és valóban jólfelhasználható megoldásnak tartom. Az már más kérdés, hogy momentán büszkén jelenthettem be, hogy már csupán 30%-ban kell ilyen megoldásokkal élnem. Persze ez inkább olyan „csak”, mert ez is fáj nekem, nem kicsit, hanem nagyon. Legutóbb például kellemes élményként éltem meg, hogy egy kialakult kapcsolatomon keresztül békéscsabai szalámit tudtam beszerezni. Ugyanis ❤️ nagyon szeretem 😋

Biztosra veszem, hogy nem minden magyar barátom kultiválja eme közgazdasági paradigmám, de az is ziher, hogy nem érdekel 😉

Ami említett „Wallet” megoldásban nem tetszik, már csak lelki klisé. Mert ügye amikor a nagy cég felvásárolja a kicsit, az a kapitalizmus egyik emberi sorsokat is hazavágó könyörtelensége. Most nem mondom meg melyik márkára gondolok, egyszer amúgy is írtam róla, de a Google a nagy cégvásárlási folyamatának (akvirálás) egyik eredményében szépen hazavágott, egy alternatív fizetési metódust, ami azért jól működött egykoron, s az egyik okosórában szerepelt.

📣 Ha megosztanád írásom ⬇️

A világ globális működését feltérképező, s annak összefüggéseit megérteni óhajtó generalista vagyok. Célom nem más, mint az ismeretterjesztés.