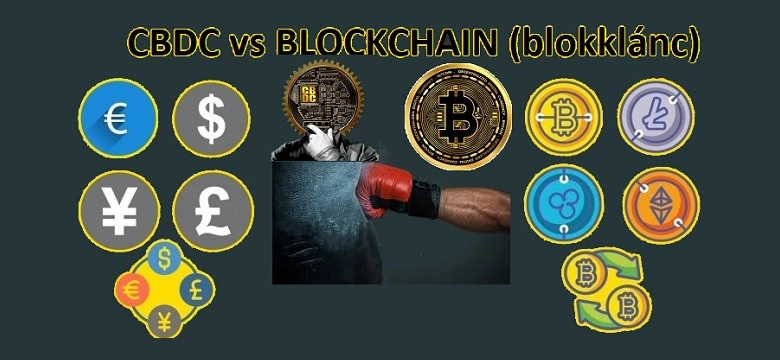

CBDC bevezetése vs BLOKKLÁNC

CBDC bevezetése vs blokklánc, melyikkel is járunk jobban❓🤔

ℹ️ A CBDC bevezetése leginkább a készpénz jelenség felszámolását eredményezi❗

Ez annyira súlyos probléma, hogy a szociális témáimon belül is helyett kapott. 👇

Az emberek számára inkább veszélyforrás mint előny a készpénz kivezetése. Leginkább akkor, ha azt egy olyan digitális jegybankpénz rendszer váltja fel, amely alaptermészeténél fogva centralizált. Mielőtt cikkem témájába belemerülnék,

✅pontosan ezért emelném ki a készpénz jelenlétének fontosságát❗

Szemben mindazzal a mantrával, amelyet a 🔗FED és a köré fonódó „nemzetállamok” jegybank rendszere sugároz, egyre intenzívebben.

Miért rossz elgondolás a CBDC bevezetése❓ Miért fontos a készpénz, vagy egy decentralizált megoldás❓

A készpénz azért nagyon lényeges, mert annak felhasználási módja a lehető legdiszkrétebb, tehát tulajdonképpen

- az ember azt csinál vele amit akar.

- Akkor fér hozzá, amikor csak akar.

De ami a legfontosabb, hogy maradéktalanul támogatja a privátszférát, hiszen a készpénz útja nem nyomon követhető.

A 🔗CBDC (Central Bank Digital Currency) és a mögötte álló agytröszt jegybanki rendszer pontosan a nyomonkövethetőség miatt szorgalmazza a digitális pénzrendszer széleskörű elfogadtatását. 👇

💡CBDC bevezetése után történő negatív hatások

A folyamat gyomorforgató lényege az, hogy nem csupán a 💸készpénzt törölné el, hanem az elektronikus pénz vezetésének jogkörét is elvonná a pénzintézetektől. Ekkor egyetlen egy központosított kézben történne minden kontrol. Tehát ez a jegybanki digitális pénz mind felhasználási módjában, mind a mögötte lévő működési módjában teljesen eltér attól a rendszertől mint ami jelenleg működik.

A folyamat gyomorforgató lényege az, hogy nem csupán a 💸készpénzt törölné el, hanem az elektronikus pénz vezetésének jogkörét is elvonná a pénzintézetektől. Ekkor egyetlen egy központosított kézben történne minden kontrol. Tehát ez a jegybanki digitális pénz mind felhasználási módjában, mind a mögötte lévő működési módjában teljesen eltér attól a rendszertől mint ami jelenleg működik.

Miért próbálja másolni a CBDC a kriptovaluták világát?

Azért, mert egy tökéletesen jól működő rendszert szeretne a decentralizált állapotából, centralizált megvalósítássá alakítani, melyben fenntarthatja az eddig megszokott és zéró, társadalom számára pozitív eredményre vezető önkényuralmát.

A CBDC bevezetése valójában a Federal Reserve System egy agresszív fellépése mindazzal a világgal szemben amit a Bitcoin protokoll megteremtett. A 🔗 Bitcoin esetében ugyanis nem egy kriptovalutáról van szó, hanem egy jól működő DECENTRALIZÁLT monetáris pénzrendszerről, amely nagyon de nagyon fáj, leginkább az Amerikai Egyesült Államoknak.

A CBDC bevezetése valójában a Federal Reserve System egy agresszív fellépése mindazzal a világgal szemben amit a Bitcoin protokoll megteremtett. A 🔗 Bitcoin esetében ugyanis nem egy kriptovalutáról van szó, hanem egy jól működő DECENTRALIZÁLT monetáris pénzrendszerről, amely nagyon de nagyon fáj, leginkább az Amerikai Egyesült Államoknak.

USA már a puszta létét is csupán a terrorral fenntartott globális fizetőeszközére az USD-re alapozza.

Természetesen az USD az Amerikai Egyesült Államok fizetőeszköze, de abban az értelemben jelenléte sajnálatos módon mégis csak globális, hogy bármely országról legyen szó, általában a hitelt USD alapon veszi fel. 😥

Némi gondolatébresztő, a készpénz eltörlése kinek, kiknek állhat érdekében?

Az úgynevezett államoknak, kormányoknak van egy jelentős érdeke azért a készpénz eltörlésében. Ezért kampányolnak egyre hevesebben az elektronikus pénz, egészen pontosan a CBDC által erőltetett digitális pénz mellett.

✅ Persze azért vannak kivételek, mert például a szlovák parlament képviselői jóváhagyták a készpénzes fizetések megőrzését garantáló alkotmányi módosítást❗

A „nemzetállamok” mindig azzal érvelnek, hogy sokkal hatékonyabban lehet a szürkegazdaság ellen küzdeni, ha nincs készpénz. Lárifári, azért jelentős mértékben kimutatható, hogy az égvilágon semmi gondjuk a szürkegazdasággal.

💭 Tedd fel magadnak a kérdést, Életed során hány ügyvéd nyomott már kezedbe számlát❓ Persze ez csak egy apró példa a tucatnyi jelenség közül❗

Gyerekes érv a CBDC részéről az, hogy súlyos problémát lát abban, hogy a készpénz mozgása nem nyomonkövethető. Alapvetően nem a készpénz kivonásával van baj, hanem egy centralizált rendszer fenntartásával.

Ha megfigyeljük például a Bitcoin protokoll működését, akkor láthatjuk, hogy ott sincs készpénz, ettől még gyönyörűen nyomonkövethető, a privátszféra tiszteletben tartása mellett!

Furcsa egy világkép lenne nemde, amikor a Jegybank és a bankok egymás versenytársai❓

Amikor a készpénz kivezetéséről beszélünk, akkor soha nem arról van szó, hogy marad az a jól megszokott bankkártya ami jelenleg is a zsebünkben van.

📣 Sajnálatos módon még csak azt sem jelenti, hogy a kétszintű bankrendszer ugyanúgy megmaradna mint jelenleg…

Kérdésként merül fel, hogy a CBDC bevezetése után egyáltalán mi szerepe lehet egy hagyományos banknak? Ezzel alapjába véve nem is lenne probléma, hiszen a blokkláncnak a lényege, hogy megváljunk a felesleges kullancs harmadik féltől, amit úgy hívunk BANK. Például a 🔗 Saját token létrehozása vagy forradalmian új COIN című írásomban, a vállalkozások számára, pont ehhez kívántam segítséget, némi inspirációt adni.

De ez már nagyon is problémás, amikor egy CENTRALIZÁLT rendszerben válunk meg az említett kullancsoktól. Ez ugyanis végképp a kiszolgáltatottságot megteremti azáltal, hogy minden hatalmat és kontrolt egy kézbe ad. Ráadásul, mondjuk már ki nyíltan, totálisan ISMERETLEN KÉZBE❗

Mit léphet hát a CBDC, a támogatottsága érdekében❓

Vélhetően a CBDC valahogy mégis befogja kapcsolni a bankokat is. De ezt csak azért fogja tenni, hogy a digitális pénz globalizált elfogadtatását elérje.

Viszont ha a bankokat az ismertetett ok miatt bekapcsolja, akkor azoknak a hagyományos bankoknak keresniük kell:

Igen, jól sejted, a semmin! Ahogyan azt eddig is megszoktuk, tehát a kullancseffektus elv továbbra is velünk élne a CBDC „mesés” világában is.

A CBDC bevezetése és támadásának kulcshelyszínei: a legszegényebb országok!

✔️ például ilyen Nigéria, ahol az 🔗eNaira nevű CBDC digitális pénz ott már üzemel 😔

Az ilyen szegény országokban az emberek többségének bankszámlája sincs. Pontosan ezt használják ki. Mert ugyan bankszámlája nincs, de okostelefonja azért van.

S itt szeretném megemlíteni „facebook A közösségi oldal titkai” könyvismertetőm. 👇

Említett 📘 könyv elég részletesen beszámolt róla, hogy a világhatalmi mániában szenvedő Mark Zuckerberg is uralmát igyekezett pont a legszegényebb országokon keresztül megalapozni. Azzal, hogy mindent megtett azért, hogy digitális kütyükkel lássa el ezeket az elmaradott, kiszolgáltatott országokat. A Facebook globális infrastruktúrájának kiépítése miatt volt számára fontos. Milyen érdekes, hogy azért Kínába beletörött a foga 😆

Tehát odajutottunk, hogy valamilyen okostelefonja, tényleg már a koldusoknak is van❗

Ennek egyik vicces, de komolyan belegondolva mégis csak fájó példája, pont Kína, amely ügye élen jár a CBDC támogatásában (gondoljunk csak a digitális jüanra – e-CNY). Ott bizony a koldusoknak okostelefonon keresztül lehet adakozni. Bár Kína érdekes egy játékos, mert számára pont a FIAT pénzrendszer nem jelent semmit, számára semmi értéket nem képvisel. Ugyanakkor államformáját tekintve nem a demokrácia fellegvára, így számukra a digitális jüan meglehetősen szimpatikus, amelyet szemmel jól láthatóan össze is kötöttek egy társadalmi pontozási rendszerrel.

Már Magyarország is fejleszti a CBDC-t mindannyiunk romlására 😔

Túl sokat nem lehet tudni róla, hogy milyen funkcionalitással, milyen háttérrel is történnek a fejlesztések. Az egyetlen amit lehet látni, Matolcsy György MNB vezér (avagy a FED lelkes katonája a globalitás jegyében) sorai, amit néha közre ad. De ezek is inkább mantrajellegűek, s ráadásul nem is a saját szavai, hanem fordítások (pl. klikk ide).

A jegybanki alapötlet tehát

A 🔗 kripto megjelenése egy folyamatot, egy új hullámot indított.

De egészen pontosan jobb ha úgy fogalmazok, hogy a blokklánc megjelenése❗

Mindez valamilyen módon lépéskényszerbe hozta a pénzügyi szabályozókat és jegybankokat is. Persze a lehető legszerencsétlenebb forgatókönyv kezd kibontakozni.

A jegybankok úgy gondolják, hogy nekik is érdemes ezt a csodálatos lehetőséget kiaknázni:

csak éppenséggel az a sajnálatos és szomorú, hogy ezt mind úgy tervezik, hogy pontosan azokat a pozitívumokat, amelyeket a blokklánc és ezáltal a 🔗 kriptodevizák kínálni tudnak, azokat száműzik.

Az anonimitás, decentralizáltság, pénzügyi szabadság, függetlenség a központi rendszertől egy jegybank által kibocsátott digitális pénz esetén már nem fog megvalósulni!

A CBDC bevezetése sajnos arról szól, hogy a jegybankoknak lehetőségük lesz egy olyan szintű centralizációra, adatforgalom nyomon követésre, a pénz egy olyan szintű kontroljára, ami eddig sosem létezett és amit még a mostani a pénzügyi rendszer sem tesz lehetővé.

Ha egyszer a szabadság ízét megérezted, nem óhajtasz börtönbe kerülni ismét

A blokkláncnak, a kriptonak köszönhetően létrejött a szabadságnak azaz az elve, amely egy roppant jól működő algoritmus alapján szabályozott állapotot is eredményez,

de úgy, hogy a működési elv nem megváltoztatható❗

Föld szerte egyre több ember pontosan ezért menekül a kriptopénzek világába. Ugyanis sokkal több hitelt jelent számukra ez a decentralizált állapot, mint amit „nemzetállamuk” nyújtani tud számukra. A CBDC mint rendszer szellemisége, ugyanarról a tőről fakad mint az USA dollár avagy petro dollár, nevezzük aminek akarjuk.

A lényeg, hogy fentről ez kontrolálható és dominálható legyen. Mert hát gondolj csak bele, nem tudják a CBDC-t mint digitális pénzt úgy létrehozni, hogy csak egyféle legyen. Hiába van mondjuk a magyar jegybanki CBDC, avagy a bolgár jegybanki CBDC, előbb utóbb egyiket át kell váltani a másikba. Tehát nem lehet létrehozni egy olyan szabályrendszerű pénzt, amit nem integrálsz bele egy európai vagy a világ pénzügyi rendszerébe.

Szóval mi következik ebből?

Az adott országnak, a CBDC eredeti kiagyalója fogja megmondani, hogy milyen szabály szerint hozza létre a pénzét. A kép tehát hasonlóan festene, mint amilyen most az USD és a többi FIAT pénzek viszonylata.

Cseberből tehát vederbe esnénk, annyi különbséggel, hogy készpénz hiányában mindez még rosszabb, még veszélyesebb lenne.

Miért nem akar decentralizált lenni a CBDC bevezetése?

A jegybankok (élen a főkolompos) FED-el, egyáltalán nem akarják a digitális jegybanki pénzek kapcsán megoldani, hogy decentralizált azaz beégetett szabályrendszer szerinti pénz legyen. Pedig ebből tudhatnánk pontosan és átláthatóan, hogy miként működik.

✅ A decentralizált blokkláncon működő kriptodevizák esetén például ezt a fehérkönyvekből (whitepaper) ragyogóan meg lehet ismerni.

A CBDC által kiadott jegybanki digitális pénzek tehát, teljes mértékben centralizáltak lesznek, amely picit hasonlít a kripto működési elvéhez, de az óriási különbség mégis az, hogy a CBDC bármikor fogja tudni módosítani a mögötte lévő szoftvereket, struktúrákat, működési elvet.

💡 Miért is van mindennek jelentősége és negatív hatása? 👇

Kormányok jönnek és mennek, s ügye amikor egy kormány kibocsájt egy jegybanki digitális pénzt és előadja nagy hévvel,

- hogy miért kell abban bízni,

- miért is csodálatos az,

- mi adja annak az értékét,

- miért érdemes az embereknek abban hinni,

annak a digitális pénznek, minden egyes részegysége mikro-másodpercek tört része alatt egy másik kormány által már meg is változtatható❗

A CBDC bevezetése, Kína példáján keresztül

Tulajdonképpen mondanivalóm lényegi tartalmi eleméhez értem. Itt szeretném összesíteni Kedves Olvasóm számára és egyben feltárni miért is roppant veszélyes a CBDC által kijelölt ösvényen haladni.

A társadalmi pontozási rendszerről

Kicsit feljebb Kína vonatkozásában már említettem a digitális jüant, amit egybekötöttek azzal a társadalmi pontozási rendszerrel, amit most kifejtek.

Az alkalmazott kredit rendszer azt jelenti, hogy ki szeretne kényszeríteni valaki, állam, esetleg valamilyen deep state, bizonyos „helyes” viselkedési módot az emberekből:

✅ Tehát ha Te úgy viselkedsz, ahogy az a valaki elvárja, akkor gyűjtögethetsz Kínában kredit pontokat és akkor különböző kedvezményeket kapsz. Például olcsóbban használhatod a tömegközlekedési eszközöket.

✅ Ha viszont a pontozási rendszer vesztese vagy, mert nem vagy az a kezesbárány, akkor számtalan nehézséggel kell szembenézned. Drágább lesz minden, esetleg egy csomó helytől alapból el leszel zárva.

Kínában az okostelefont a hozzátartozó applikációval az embereknek mindenhova magukkal kell vinniük. Szokásaik, viselkedésük, fogyasztási habitusuk, mind mind monitorozás alatt vannak. Persze ennek van jó eleme és rossz is. Jó elem például, ha nézik azt, mennyit mozogsz, és ha keveset akkor megemelik a társadalombiztosítási adódat. Miért áldozzunk a gyógyításodra, ha az egészségedért nem teszel alapon 😉

✅ De gondolj csak bele abba, hogy bele szólnak abba is, hogy milyen ideológiai alapokat kapjon a gyermeked, és ha annak Te ellenállsz, már redukálják is kredit pontjaid, amely drasztikusan rombolja életminőséged.

A CBDC bevezetése és negatív hatásainak sora, a fentiekkel korántsem végződik

☑️ Ugyanígy büntethetnek bármilyen véleménynyilvánításodért, amelyet mondjuk valamelyik közösségi hálózaton teszel közzé komment, poszt, egyéb interakciók formájában.

☑️ De megszabhatják például azt is, hogy egészen egyszerűen nem gyűlhettek össze ötnél többen.

Valós kínai eset

Kínában például megtörtént az, hogy az emberek már szerettek volna fellázadni, mert a fizetési rendszerben olyan rendszerszintű hiba történt, hogy egyszerűen nem tudtak vásárolni.

A rendszer viszont pontosan tudta, hogy a hiba mely felhasználókat érintette, és egészen egyszerűen azoknak a státuszát prios COVID jelzésre változtatta!

Kínában viszont alap, ha piros COVID státuszu kütyüvel kilépsz az utcára, azonnal börtönbe zárnak. Szóval ilyen könnyen érték el, hogy ne legyen tüntetés a bank előtt. Hogy értsd a CBDC által, ilyen egyszerű a gyülekezéshez való jogot felszámolni.

Egyébként érdekességként itt jegyzem meg, hogy egy blog platformon (Steemit) egyszer fantázia cikkíró verseny volt, amelyen részt vettem, s meg is nyertem, az angol nyelvű cikkem címe és linkje:

Azért említem meg, mert mindenki dicsért, hogy jó a fantáziám. De könyörgöm, semmilyen fantázia nem volt bennem, hiszen cikkemben például a „Credit Scoring System” részt, pontosan és egyértelműen Kína megvalósításából LOPTAM!

🙏🏾 Őszintén remélem, soraim értő 👀 szemekre találnak. Köszönöm szépen, hogy elolvastad írásom, s azt is ha minél szélesebb körben megosztásra kerül, hiszen akut társadalmi problémakör. 👋

📣 Ha megosztanád írásom ⬇️

A világ globális működését feltérképező, s annak összefüggéseit megérteni óhajtó generalista vagyok. Célom nem más, mint az ismeretterjesztés.