Revolut kártya

Revolut kártya és Revolut cégismertető❗

Revolut kártya szlogen:

📜 „Csatlakozz globális közösségünkhöz, és kezeld jobb módszerrel a pénzedet!”

2025. július 1.-jétől ➡️ BTK. relevanciájában : KLIKK!

💭 Miért épp Revolut, a Revolut kártya mögött álló vállalkozás neve❓

Nos nekem van egy elméletem a Revolut kártya megnevezésben lévő Revolut szóra. Nem tudom, hogy amit én kigondoltam, az egybe esik -e a hivatalos verzióval. Szerintem a Revolut, a revolution rövidítése lehet! Ez az angol szó, forradalmat jelent.

Úgy vélem, hogy a vállalkozás kiagyalói forradalmi banki megoldások képzetáramlását óhajtották, már a név sugalmazásával is köztudatba préselni.

Lehet, hogy hallottál már a Revolut kártya lehetőségről. Az is elképzelhető, hogy nem. Ahhoz hogy, teljes képben legyél, kérlek nagyon figyelmesen olvasd el ezt a Revolut ismertetőt!

A Revolut kártya remek lehetőség számodra is!

💳Legyen Revolut kártyád még ma!

🚸Számla gyerekeknek, a Revolut Junior

✅ Standard csomagon túlmenően is a Revolut kínálatában

ℹ️ Alternatívák

Milyen vállalkozás áll a Revolut kártya mögött?

Revolut Ltd. cég néven van bejegyezve, s eredetileg Angliában hozták létre!

Eme pénzügyi vállalkozás adatairól

Cégbejegyezés száma 08804411. A vállalkozás székhelyének címe pedig 4th Floor, 7 Westferry Circus E14 4HD London, United Kingdom.

A Revolut Ltd. elnök-vezérigazgatója: 🔗Nikolay Storonsky

✅ Hatékonyan felkészült a Brexit eseményére!

👏 Meglehetősen szkeptikusan követte a Revolut a politikai eseményeket. Előre felkészült a Brexit hatásaira. Azaz ha Anglia megállapodás nélkül válna ki az Európai Unióból.

ℹ️ Pontosan emiatt, hogy a Revolut ne könyvelhessen el semmilyen szolgáltatás kiesést, létrehozták vállalkozásukat Litvániában is!

A litvániai vállalkozás adatai, tehát a Revolut Bank UAB

Működési engedély száma: LB000482

A cég kódja: 304580906

Bank kódja: 70700

Swift kódja: RETBLT21XXX

LEI kód: 485100NUOK3CEDCUTW40

VAT kód: LT100011706713

A Revolut UAB regisztrált címe: Konstitucijos ave. 21B, 08130 Vilnius, Litván Köztársaság

Vezérigazgató: Virgilijus Mirkės

A Revolut az egy bank?

2018. december 6.-tól aktív speciális banki engedéllyel rendelkezik. Ettől persze én még, ezt nem nevezném a hagyományos felfogásnak megfelelő banki engedélynek.

Revolut ügyfélszolgálat a Revolut kártya mögött

Mivel a Revolut nem bank, ezért az ügyfélszolgálat sem a hagyományos értelemben kezelendő. A Revolut ügyfélszolgálat egy applikációba épített chat alapú rendszer segítségével áll az ügyfelei rendelkezésére!

Bár a konzervatív gyomor ezt nehezebben tudja megemészteni, de az innovatív technológiákért és a Fintech szellemiségéért, hatékony bürokráciamentes megoldásokért rajongó fiatalabb korosztály, maximálisan kultiválja.

Hasznos tippek a Revolut ügyfélszolgálat használatához:

- Kérlek vedd figyelembe, hogy bár a Revolut Magyarország ügyféltábora nagyon nagy, de az ügyfélszolgálat dolgozói, angol nyelven tudnak rendelkezésre állni.

- Ha úgy érzed, hogy a chat rendszer automatikusan számodra megadott információi, nem bírnak relevanciával a Téged egyedileg érdeklő kérdéskörben, akkor a chat számára ezt gépeld be Live Agent, mely hatására már nem a Rita nevű robottal fogsz csevegni, hanem húsvér emberrel (akinek az anyanyelve nagy valószínűséggel szintén nem az angol nyelv lesz).

- Ha a chat azt az információt adja, hogy az ügyfélszolgálat leterhelt, kérlek legyél türelmes, mert az applikáció push üzenetben jelezni fog számodra, mihelyst az ügyfélszolgálat munkatársa megkezdte veled a kommunikációt.

- Bármilyen problémád van, semmiféleképpen se legyél ingerült, mert az ügyfélszolgálat dolgozó alanya, pont olyan ember mint Te, hasonló problémákkal a hétköznapjaiban, így a problémád lehetőség szerinti megoldásában meglehetősen empatikus lesz.

Mi az a LEI kód?

A litvániai bázisú vállalkozás fentiekben felsorolt adatai közül, talán csak a LEI kód szorulhat magyarázatra. Jóllehet az átlagos fogyasztó nézőpontjából, ez annyira nem fontos. Ugyanakkor imádok ismeretet terjeszteni. Így hát miért is ne mondanám el, hogy mi a jelentése? 😊

A LEI kód egy olyan kód, amelyet a vállalkozásnak évente meg kell újítania. Tulajdonképpen egy globális jogalany-azonosító, a pénzügyi piacon kereskedő egységek egyedi azonosítója. Feltétlen szükséges a részvények, kötvények, határidős 🔗tőzsdei ügyletek, 🔗 Forex kereskedés lebonyolításához.

Természetesen az, hogy a Revolut Bank UAB rendelkezik LEI kóddal, nem jelenti azt, hogy a felsorolt szolgáltatások mindegyikével foglalkozna. A LEI kódot a fogyasztók szemszögéből részletesebben talán egy okból érdemes ismertetni.

A hatóságok ugyanis a pénzügyi piacok felügyeletére használják!

A LEI összekapcsolja a pénzügyi piacokat, a vállalatokat és a hatóságokat. A LEI-kód kibocsátását a GLEIF (Global Legal Entity Identifier Foundation – Globális Jogi-személyiség Azonosító Alapítvány) által akkreditált szervezetek, a LOU-k (Local Operative Units – Helyi Operatív Egységek) végzik. Ha nincs LEI kód, akkor kereskedési jogosultság sincs és pont.

A magyar Revolut kártya felhasználókat mindenképpen érintő 2020. április végétől életbe lépő változások!

- 2020. április végétől, többek között a magyar ügyfelek is, a Revolut Payments UAB névre hallgató elektronikus pénzintézethez fognak tartozni. Ennek működését a Litván Jegybank hagyta jóvá. Ez a vállalkozás ugyanazokkal az engedélyekkel rendelkezik mint az Egyesült Királyság területén lévő Revolut Ltd. Ezek az engedélyek egész Európára érvényesek.

Panaszkezelés

- Azt nem árt tudnod, hogy a Revolut kártya vagy Revolut szolgáltatásokból eredő esetleges panaszokkal – mint hatósághoz – a litván jegybankhoz fordulhatnak mindazok a közép- és kelet-európai ügyfelek, akik már áthelyezésre kerültek a Revolut Payments UAB-hoz. Ennek az áthelyezési lépésnek a célja az, hogy mindenki zavartalanul élvezhesse továbbra is a Brexit kimenetelétől teljesen függetlenül a Revolut kártya használatát.

Jogorvoslati lehetőségek

- A Használati Feltételeket szabályozó törvényekre a litván törvények érvényesek. A jogi panaszokkal kapcsolatban a litván bíróságok jogosultak dönteni. Bizonyos esetekben a saját országodban is lehetőség van bírósághoz fordulni az adott ország törvényei szerint.

A litván SWIFT kód és SEPA IBAN számok

- Azok az ügyfelek akik áthelyezésre kerültek a Revolut Payments UAB-hoz, a mobil applikáción keresztül értesítést fognak kapni az EUR számlákhoz tartozó új SWIFT kódról és SEPA IBAN számokról.

A Revolut Ltd. az általa kiküldött hírlevelekben általában az alábbiakra ösztökél, itt őket idézem:

„Ahhoz, hogy a nemzetközi kifizetések továbbra is megérkezzenek a Revolut-számládra, küldd el az új IBAN-számokat a munkáltatódnak, a barátaidnak és a családodnak, hogy a Revolut-számládra indított kifizetések továbbra is rendben megérkezzenek.”

Az én javaslatom ez : az általam kicsit lejjebb említett 🔗 aranyszabály betartása!

Emberi nyelven, mi is a Revolut kártya, miért jó a Revolut?

A Revolut tulajdonképpen egy speciális startup jellegű vállalkozás. A magyar nyelvű gondolkodásban a startup kifejezés értelmezése meglehetősen nehéz. Igazából ez a szó a magyar nyelv használatába csupán az utóbbi években kezdett beszivárogni. Az emberek többsége viszont nem tudná szavakba önteni ennek igazi jelentését. Hivatalos magyar nyelvű definíció pedig nincs rá.

A startup forma a pénzügyi rendszerek egy új korszakának hajnala!

Ez egy kultúra, egy vállalati forma, egy modell. Fogalmazhatunk úgyis, hogy az üzleti élet egy speciális stílusa. Egy viszont biztos, hogy ennek a vállalkozási kultúrának és az Internet dinamikus fejlődésének szoros kapcsolata van egymással. Általános, közérthető szavakkal, a Revolut egy online pénzkezelő cég.

Revolut kártya aranyszabálya

Ezen a ponton hívnám fel Kedves Olvasóm figyelmét, már rögtön itt az elején, a Revolut kártya egyik felhasználási aranyszabályára: mindig csak annyi pénzt küldjünk rá erre a speciális kártyára, amit nagyon rövid időn belül le is vásárolunk, vagy valamilyen ATM által felveszünk!

Miért mondom Neked mindezt?

Akármilyen sok előírásnak és nemzetközi pénzügyi szabálynak felel is meg a Revolut Ltd. vagy Revolut Bank UAB, tényállásként kell kezelni, hogy eme termék használatára, állami garancia nincs.

Felügyelet

Gyors jogorvoslati lehetőség sincs! Most attól vonatkoztassunk el, hogy Magyarország tekintetében az Alaptörvényünk születési körülményének defektje miatt, az érvényes állami szerkezeti modellre sincs garancia. A lényeg, hogy az MNB – mint PSZÁF jogutód – a Revolut ügyekben érdemben nem fog tudni segíteni!

Országos Betétbiztosítási Alap?

Pont ezen okokra visszavezethetően Befektetési Védelmi Alappal sem rendelkezik. Amit egyébként érvényesít és ellenőriz a magyarországi bankokkal szemben az MNB, mint hatósági jogosítványokkal rendelkező Felügyelet, a jogszabályok keretrendszerében.

Akkor mire érdemes leginkább használni a Revolut szolgáltatásait?

Tehát pont ezért, nem az amerikai értelmezés szerinti „Saving Account”, azaz megtakarítási számlaként szolgál. Az ilyen számlákon pénzünket ugyanis hosszabb időre tároljuk. Inkább a „Checking Account” fogalma felől megközelítve, gyors és egyszerű valamint áttekinthető tranzakciókra tartjuk fent.

😕 Revolut károsultak?!

Sok külföldi felhasználóval előfordult már az, hogy a szolgáltatás igénybevételének első másodpercében (🔗egy gyors és ingyenes regisztráció) rögtön kaptak devizaátutalási számlát. Erre kérték külföldi cégüktől a fizetésüket. Bizony különböző okokra hivatkozva, mint például pénzmosás gyanúja, a Revolut zárolta a számlát a rajta levő pénzükkel együtt aminek köszönhetően a Revolut kártya sem funkcionált. Az Interneten ez 🔗„Revolut károsultak” kulcsszóval terjed.

📣 Természetesen nekem ezzel kapcsolatos negatív élményem nincs, de ettől függetlenül a legjobb ha a Revolut kártya a fenti 🔗 aranyszabály szerint, tudatosan használt 😊

🦝 Mire nem jó a Revolut kártya?

Legalábbis Egyesült Államokban tuti, hogy autóbérlésre nem igazán. A Revolut kártyáról tudni kell, hogy az úgynevezett prepaid kártyák közé tartozik.

Mi az prepaid kártya?

Az autóbérlés például az a speciális állatfajta, ahol inkább előnyben részesítik a credit kártyát, ugyanis az autót bérbe adó cég, előre nem tudja meghatározni, hogy végül milyen összeget fog levonni. Pontosan azért, mert az autóbérlésnek szokott lenni egy letéti része is, hiszen számtalan dolog történhet.

Beszéljünk végre már arról is, hogy mire jó ez?

✅ ATM járulékos költségek megtakarítása

A készpénzfelvétel témája

Főleg külföldön azért sokat lehet spórolni az ATM költségeken.

✔️ Tiszta, átlátható önkontroll, mindenféle túlkapás ellen

- Be tudsz állítani magadnak limitet is, hogy ezt a 75.000 Ft összeget ne haladd meg. Ne felejtsd el, hogy 75.000 Ft/hó felett már a készpénzfelvétel 2%-os díjjal rendelkezik, amely viszont annyira már nem kecsegtető belföldi használat esetén. Noha külföldön még mindig isteni lehetőség.

✅ A hagyományos bankok rendszerint az ügyfeleik kárára élnek vissza,

egyes jogszabályok félreértelmezésével!

- Ha már az ATM készpénzfelvételi költségek mellőzésének előnyét ismertettem, érdemes azért megemlíteni, egy újabb spórolási lehetőséget. Megszabadulhatunk, a jogalkotó által, nem is az állampolgári alanyokra kivetni szándékozott, hanem kifejezetten a pénzügyi intézményeknek, mint jogi személyeknek szánt adónemétől is. Ezt a bankok ügyes trükkökkel ugyanis szinte mindig az ügyfelekre hárítják. Írtam erről 🔗a pénzügyi tranzakciós illetékről szóló cikkemben.

👏 Egy stikli a sok közül, amit nem fogsz elszenvedni, miért is?!

- Pontosan azért, mert a pénzügyi tranzakciós illetékekről szóló törvény, ahogy az összes törvény, amit az Országgyűlés kodifikál, az Magyarország területi hatályán lévő pénzügyi intézményekre vonatkozik. A Revolut pedig nem magyar székhellyel rendelkező pénzkezelő cég.

5 éves érvényességi idő és költséghatékonyság

- Kiemelendő pozitív tulajdonságaként, hogy nincs Revolut kártya évesdíj 🙂 Legalábbis standard csomagban tuti nincs, s a fizikai kártyát 5 éves érvényességi idővel adják ki.

💱 Azonban a devizakonverzióban van a lényeg

- A lehető legjobb árfolyamon fizethetsz, utalhatsz át, és válthatsz pénzt egyik devizanemről a másikra. Garantáltan bankközi árfolyamon, ez a Revolut kártya használatának legnagyobb előnye. A deviza átváltás lehetősége azaz újabban vétel és eladás, 36 fajta FIAT pénznemben kínálkozik. Standard csomag esetén havi 350.000 HUF összegig díjmentes. Ezen összeg felett 0,5% díj ellenében történik a deviza átváltás, illetve 🔗a hétvégi devizaváltás egy másik történet.

🛒 A vásárlásokról

👌 más szóval külföldön egyértelműen jól jársz❗

- Több mint 130 pénznemben fizethetsz a bankközi árfolyamon díjmentesen.

Ahhoz hogy további költségeket spórolj, nézd meg a deviza átutalásokat

- Bankközi árfolyamon, utalhatsz át pénzt SEPA (Single Euro Payments Area) körzeten belül, a limited keretén belül díjmentesen. A SEPA azt jelenti, hogy Egységes Euró Fizetési Övezet. A SEPA-övezeten kívüli átutalásod számára havonta csak egy ingyenes tranzakciós lehetőséged van! Ezen felül 0,5 GBP a díjtétele. A SWIFT-en keresztüli deviza átutalás 3 GBP-be kerül, ha a fizetés USD-ben történik, más pénznemben való fizetések esetén pedig 5 GBP-be kerül. Nézz csak meg például egy hagyományos magyarországi bankot, hogy milyen sokat lefognak húzni rólad egy deviza átutalásért!

Jól funkcionáló applikáció

Bürokráciától mentes gyors eljárások

- A Revolut kártyát menedzselni a mobil applikáción keresztül, okostelefonon tudod. Egy klikkel akár a bankkártyádat be is fagyaszthatod, s egy újabbal akár fel is oldhatod. Ez egy nagyon jó, biztonságos és bürokráciától mentes kényelmi szolgáltatás.

A biztonság mindig elsődleges szempont

- További zseniális biztonsági lehetőségnek könyvelem el azt, hogy az okostelefonban levő Revolut mobil applikáció segítségével, aktiválhatod a helyalapú biztonságot is. Ez annyit jelent, hogy a mobiltelefonodat kvázi GPS meghatározásra használja, s így a Revolut applikáció tudni fogja, hogy a Te fizikai tartózkodási pontod hol van. S ha azt érzékeli, hogy a fizikai Revolut bankkártyádról valamilyen tranzakciókísérlet történik, egy veled nem megegyező fizikai ponton (lokalizáció) akkor azonnal letiltja a kártyád 🙂 Jó ez, ha ellopják ám 😛

Nagyon sok embert rendszerint irritál, hogy idióta PIN kódokat meg kell jegyeznie. Nagy bajba kerülhetünk, elsősorban külföldön, ha elfelejtjük bankkártyánk PIN kódját.

A Revolut alkalmazás kényelmes megoldás lehet azokon a mobilokon, amelyeken van ujjlenyomat olvasó 🙂 Ennek segítségével az alkalmazás pár másodpercre ki írja nekünk bankkártyánk PIN kódját, s nincs további fejfájás!

És biztos a világ összes bankautomatájából lehet ingyen készpénzt felvenni?

Egyes bankok bizonyos bankautomatáival azért világszerte vigyázni kell. Trükkös költségeik lehetnek, még Revolut kártya használatával is! Ezzel kapcsolatosan javasolni tudom a 🔗Revolut_freeATM.xlsx rendszeresen online szerkesztett adatbázisát.

A Revolut kártya és a bankautomaták kapcsolatának össznépi tapasztalata

Ezt az adatbázist nem a Revolut tartja karban, hanem azok a lelkes 🔗utazni imádó emberek, akik a saját világ körüli Revolut kártya használati tapasztalataikat, különösen az ATM készpénzfelvétel témájában, megosztják egymással, s persze mindenkivel aki ezt az adatbázist figyeli.

A problémás esetek, bankautomaták trükkjei világszerte!

Ezeknek az adatoknak a bővítését a Dropbox szolgáltatásán keresztül lehet megtenni. Tehát az összes Revolut kártya felhasználó a saját tapasztalatait (angol nyelven) hozzáadhatja, ezáltal értékesebbé téve az adatbázist. A problémás esetek mindig színezett hátteret kapnak, s rendszerint tartalmazzák az „avoid” kulcsszót, ami annyit tesz, kerüld el!

Pozitív tapasztalatok, illetve megoldások a rejtett, trükkös költségek elkerülésére

A nem problémás esetek pedig azoknak a bankoknak a nevét, bankautomatáit tartalmazza, ahol egy utazó a saját pozitív tapasztalatát bizonyítja, hogy sikerrel vett fel készpénzt egy ATM-ből, s jelezni szokták azt is, hogy MasterCard vagy VISA kártyával történt a készpénzfelvétel. Ez azért fontos, mert a Revolut régebben Mastercard logóval ellátott bankkártyákat küldött ki az ügyfeleinek. Olyan 2019. decemberétől, már inkább a VISA logóval rendelkezőt.

Biztos nincs semmilyen extra költség a bankközi árfolyamon történő váltáskor?

Nincs semmilyen extra költség, KIVÉVE HÉTVÉGÉT, amikor:

- +0,5% a főbb pénznemekre (USD, GBP, EUR, AUD, CAD, NZD, CHF, JPY, SEK, HKD, NOK, SGD, DKK, PLN és CZK); illetve

- +1% minden más pénznemre, beleértve a THB és az UAH pénznemet (vagyis a THB és az UAH esetében hétvégenként összesen 2%-os felárral kell számolni).

Ingyenes bankkártya igénylés! Hogyan lehet Revolut kártyához jutni?

- Regisztrálj, lehetőleg már eleve mobiltelefonodon keresztül az alábbi linken, ahol elméletben magyar nyelvű felületet kellene találnod. Ha nem látsz magyar nyelvű felületet az alábbi linken, akkor miután rákattintottál görgesd le a legaljára, és ott egy „Magyarország” felirat mellett látni fogod a nyelvi átkapcsolót. „English” -ről állítsd át „Magyar nyelv” állapotba.

Revolut regisztráció, ingyenes számlanyitás, Revolut meghívás:

Revolut regisztráció menete 👇

📣Mindenféleképpen azt javaslom, MIELŐTT REGISZTRÁLNÁL vedd fel velem a 🔗KAPCSOLATOT és jelezd számomra regisztrációs igényed, mobilszámoddal együtt. Ugyanis egy válasz elektronikus levélben informálni foglak arról, mikor érdemes leginkább elkezdeni a regisztrációt. Az előnyök, a cég ajánlatai, hónapról hónapra változhatnak, így segítségemmel nem maradsz le semmiről❗

📱Kezdd a Revolut regisztrációt mobilkészülékről!

1. Az applikáció mikor már elindítod magyar nyelvű lesz.

Csak meg kell adnod a mobiltelefonszámod, és követned kell a Revolut instrukcióit. Ilyen egyszerű 😉

💡Fedezd fel a környezetet

2. A fenti regisztráció után automatikusan megkezdődik a Revolut app letöltése és telepítése. Ha beléptél az applikációba, ismerkedj vele bátran.

🆔 Szenzitív adatok!

3. A személyi azonosságod, mindenféleképpen igazolnod kell. Így az applikáción keresztül a személyi igazolványod elő és hátlapját kell szkennelni, és csinálnod kell egy önarcképet is. Az ember amikor még egy ismeretlen szolgáltatással szembe találja magát, kissé szkeptikus. Pont emiatt a szenzitív jellegű adatokat nem szívesen adja ki senki. Ugyanakkor a legtöbb országban az online bankszámla nyitásának ilyetén módja már bevett, megszokott rutin.

4. Jó ötlet a fizikai kártya megrendelése, de ehhez tölts fel pénzt a számlaegyenlegedre.

5. Három különböző napon próbáld ki a Revolut kártyád működését. Amíg nem áll rendelkezésre a fizikai kártyád, akár a virtuális kártyával is, és vásárolj olyan 2000 forint magasságban. Szokták mondani, három a magyar igazság, ezzel rá is érzel a Revolut kártya használatának ízére.

A pénzügyi területen is az online interakcióké a jövő

Gondoljunk csak például a legtöbb külföldi hagyományos bank esetére. Már bevett szokás, hogy ilyen módon tudunk, ONLINE számlát nyitni. A rendszer nagyon hamar, gyakorlatilag pár órán belül az ellenőrzést elvégzi, s annak sikerességéről értesít bennünket.

⬇️ Az alábbi videó nagyon jó, szerzője reálisan látja a helyzetet ⬇️

👏 Szükséges lépés, hogy elkezdhesd használni akár már most azonnal a Revolut virtuális kártyád

🔗Regisztrációd akkor lesz teljes, ha leadod rendelésed egy fizikai kártyára is! Az első három lépés elvégzése után lesz lehetőséged bármelyik már létező debit kártyádról pénzt feltölteni a Revolut applikáció „Magyar forint” nevű tárcájába a „+Hozzáadás” gomb segítségével. A feltöltött pénz terhére, megtudod rendelni a Revolut kártyát.

✅ Valamint köszönhetően a 🔗virtuális bankkártya azonnali rendelkezésre állásának, az első három vásárlásod is, amely három különböző naptári napon történjen❗Mindegyik vásárlásod külön – külön legalább legyen 1250 forint legyen. Azt hiszem a mai infláció mellett, bárhol is vásárolj bármit is, ez igen könnyen teljesíthető lesz 😆

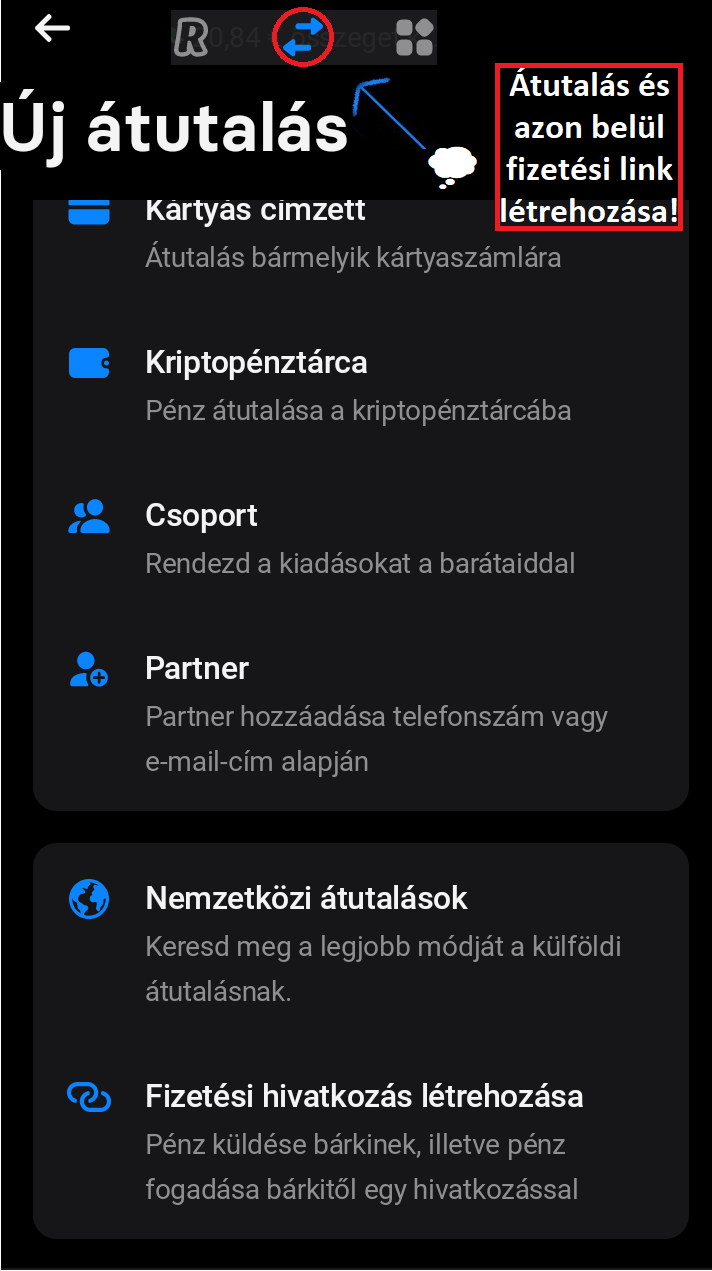

📤 Pénzfeltöltés Revolut applikációval, egyben ötletalternatíva 💡

Mindenféleképpen valamelyik, már létező forintalapú debit kártyádról javaslom a feltöltést. Amennyiben nem forint alapú bankkártyád van, akkor inkább hozz létre egy fizetési linket.

Segítségével könnyen fel fogod tudni tölteni a Revolut applikáción belüli Neked megfelelő devizanemhez tartozó összeget. ⬇️

Fizetési link vagy hivatkozás létrehozása az általad kiválasztott devizanemben !

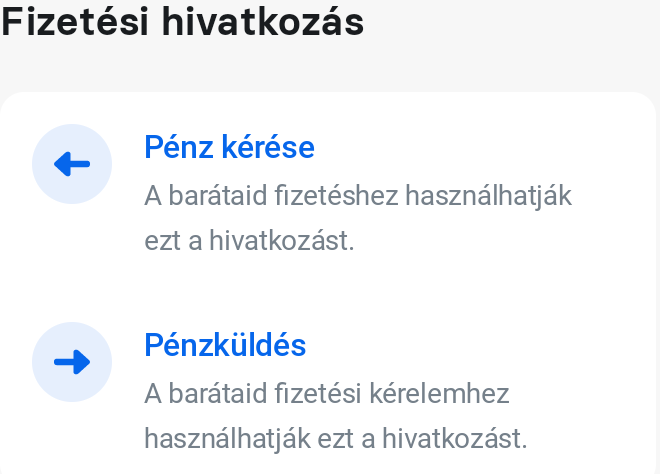

Természetesen ez úgy működik, hogy a Revolut fizetés hivatkozás létrehozásnál a Pénz kérése opciót választod ki, az alábbi fotó jól szemlélteti :

A fenti folyamat eredményeként létrejön egy olyan fizetési link, amire ha rákattintasz és megadod a bankkártyád adatait, akkor kényelmesen betudsz pénzösszeget fizetni. Ezzel a technikával tulajdonképpen, olyan devizanemben amilyenben szeretnél, csak arra figyelj, hogy a fizetési link a Revolut applikáción belül a Neked megfelelő devizanem alatt legyen generálva.

ℹ️ Biztonsági okokból minden ilyen létrehozott link időlimittel van ellátva, például 1-2 nap. Ha ez alatt nincs felhasználva a link, akkor érvénytelenné válik.

Revolut kártya mennyi idő alatt jön meg?

Hozzávetőlegesen 12 nap alatt jön meg a fizikai kártyád – bár sokan panaszkodnak, hogy hosszabb időt vesz igénybe – de nyugi megfog érkezni hozzád.

Revolut fizetés külföldön

Végezetül a devizanemek átváltásánál miért van óriási szerepe a bankközi árfolyamnak? Sokan nem tudják, ezt át sem látják, de egy szituációs példát leírok. Szerintem a segítségével rögtön mindenki megfogja érteni.

- Tegyük fel külföldön vagy, ahol EUR a fizetőeszköz. A magyar bankkártyáddal vásároltál. Most az mindegy, hogy az a bankkártya debit kártya vagy hitelkártya. Igazából nem ennek van jelentősége. Mondjuk 108 EUR értékben vásároltál, a külföldi boltban kapott számládon ez az összeg szerepelt.

Hagyományos bankok lehúzós módszere, ezt a Revolut kártya használatával nem fogod átélni!

- Nyilván a magyar bankkártyád hátterében a Te forint alapú számlád lesz. Ilyen esetben a magyar bank elvégez egy Forint – Euró alapú devizakonverziót. Tuti, hogy a legkedvezőtlenebb budapesti aluljáróban történő átváltási árra is, plusz fizetni valót rak. Euró devizakonverzióként ráfog rakni mondjuk, olyan 10-15 Forint plusz terhelést.

Banki marzs filozófia

- Igen, ezt a kedves drága jó bankok, marzsnak nevezik. Ha adott időpontban a legrosszabb budapesti utcai váltó ajánlata, hogy 332 Forint ellenében ad el neked Euró devizát, akkor számolhatsz vele, a bankod 340 – 341 forintért fogja neked lekönyvelni.

Ráadásul nem is azon az értéknapon fogja könyvelni

- A vásárlás és a lekönyvelés között 4 nap szokott eltelni. Csak 1-2 hetet töltsünk külföldön. Beláthatod, akár 1300 EUR-t is elkölthetsz. Azonban ilyen összegek mellett a +15 HUF / EUR terhelések felszámolásával, rengeteg pénzt spórolhatsz!

A Revolut kártya megtanít okosabban bánni a pénzzel. Ráfogsz jönni, hogy már csak a Magyarországon belüli ATM készpénzfelvétel során mennyit tudsz megtakarítani. Remélem a saját tapasztalatod is visszafogja igazolni a vállalkozás elnevezéséből eredő teóriám. Bízom benne, hogy a remek spórolási lehetőséget, Te is érzékelni fogod.

Ha Revolut vonatkozásában egyéb téma is érdekel, akkor ajánlom a 🔗 Revolut előnyei kategóriám.

Revolut virtuális kártya

Érdemes megemlíteni, hogy a Revolut már 2019 óta támogatja a virtuális kártya lehetőséget. A Revolut applikációval tehát lehet virtuális kártyánk amit ha Google Pay-be helyezünk akkor gyakorlatilag rögtön a mobilunk segítségével bárhol vásárolni tudunk. Ugyanakkor egyszer eldobhatós virtuális kártyákat is ad, ami azt jelenti, hogyha vásároltunk róla, azonnal egy új generálódik helyette. Új bankkártya számmal és CVV kóddal együtt, tehát maximális a biztonság.

Ezeket az eldobhatós virtuális kártyákat akkor érdemes alkalmazni, amikor a kereskedővel még nem alakult ki a bizalmi faktorunk, érthető módon online vásárlások esetén.

A virtuális kártyák valamint eldobhatós kártyák használata terén egy új lehetőség tűnik kibontakozóban. Ez a jövőben valószínűleg megreformálja a webáruházas barangolásainkat: 🔗Revolut Shopper!

Revolut számla gyerekeknek lehetséges?

Igen, s erről részletesen a 🔗Revolut Junior számla oldalon lehet olvasni. Természetesen előfeltétel, hogy a szülő már rendelkezzen egy Revolut kártyával.

Revolut díjcsomagok

Ebben az összeállításban részleteztem számodra a Revolut standard, azaz teljesen ingyenes előfizetői csomagjának lehetőségeit, előnyeit.

Azonban érdekelhetnek az alábbi Revolut kártya csomagok is

Egyéb ingyenes bankkártyák, alternatív Fintech termékek!

Curve

Elnyerheti a tetszésed továbbá a 🔗 Curve kártya is, amely egyetlen kártya segítségével az összes Mastercard vagy VISA bankkártyád használhatod, sőt Apple Pay kompatibilissé is teheted! Egyébként az a felhasználói visszajelzés, hogy a Revolut applikációban a pénzfeltöltés, topup nagyon sokszor a hagyományos bankok nem megfelelő 3DS hitelesítési eljárásai miatt nehézséget jelenthetnek. A Curve kártya segítségével érdekes módon ezekkel a 3DS hitelesítésekkel sincs probléma.

TransferWise avagy új nevén Wise

Sokat mászkálsz USA területén és például az autóbérlésre is szeretnéd használni a kártyád? Sokszor van szükséged, gyors, megbízható, esetleg kimondott céges devizaátutalásokra? Talán a 🔗 TransferWise kártya hasznosabb lehet számodra.

Binance

Revolut Binance utalás

✅ A lehető legegyszerűbb. Egy euró SEPA utalással teljesen ingyen tudsz összeget küldeni a Revolut számládról a Binance-re.

Annyi, hogy a Binance az utalás fogadásáért 1 EUR költséget felszámol, ezért érdemesebb nagyobb összeget utalni❗

⚖️ 2025. július 1-jétől életbelépő változások tükrében

A Revolut Bank UAB jelenleg határon átnyúló hitelintézetként működik Magyarországon, és nem tartozik közvetlenül a Magyar Nemzeti Bank (MNB) felügyelete alá :

A Revolut Bank UAB székhelye Litvániában van, így a litván felügyeleti hatóság (DII) látja el az elsődleges felügyeletet. Képernyőfelvétel az MNB intézménykereső nyilvántartásából:

A kripto szolgáltatásokat, hogy tudja nyújtani például a Revolut X platformján keresztül, vagy akárcsak applikációja által magyar ügyfeleknek?

A Revolut Bank UAB kriptoeszköz-szolgáltatásait nem közvetlenül a bank, hanem a Revolut Digital Assets Europe Ltd. nevű leányvállalata nyújtja, amely külön engedéllyel rendelkezik az Európai Gazdasági Térségen (EGT) belül.

A Revolut Digital Assets Europe Ltd. cég Cipruson van bejegyezve (székhely: Pikioni 10., Limassol 3075, Ciprus), és kriptoszolgáltatóként működik az Európai Unióban, nem bankként, de hogy a jövőben a cég ezen a vállalati entitásán keresztül nyújtja -e a szolgáltatásokat vagy sem, azt nem lehet tudni. Egyelőre a cég arról tájékoztatta az Ügyfeleit, hogy kripto szolgáltatásokat érintően kapitulál és szíves türelmet kérnek. Nyilván a cégnél sem tudják, hogy a Magyarországon életbe léptetett új szabályozásokat miszerint kell vagy lehet értelmezni.

📣 Ha megosztanád írásom ⬇️

A világ globális működését feltérképező, s annak összefüggéseit megérteni óhajtó generalista vagyok. Célom nem más, mint az ismeretterjesztés.