Véleménymegosztás digitális készpénz témájában : Revolut

Véleménymegosztás digitális készpénz avagy

a digitális euro témájában, a CBDC bevezetésének megalapozó lépései a Revolut platformján keresztül

A 🔗 Revolut a digitális készpénz, azaz a CBDC térhódításával kapcsolatos társadalmi reakciók felmérése vonatkozásában az erőforrásait felkínálja.

✅ A vállalat applikációján belül Ügyfelei részére a kérdőív kitöltését biztosítja, mint a „nemes ügyek lovagja”.

Ha használod a szolgáltatásukat arra buzdítalak, mindenképpen töltsd ki a kérdőívet, s ha úgy tetszik felelőségteljesen add le a voksodat❗

📣 S hogy mindez miért lenne fontos, az alábbiakban részletezem. 👇

Az SDA Bocconi School of Management üzleti iskola és a Revolut, mint a kérdőív közös platformja, a digitális készpénz,

azaz a CBDC bevezetésének közvéleménykutatása az Európai Központi Bank (EKB jegybank) kijelölése alapján

Azt hiszem a saját házam táján nem kell seperni. Hiszen már kellő időben, akárcsak a 2023. augusztus 15.-én napvilágot látott publikációm útján, amelyet blogom „Közérdekű” menüjében helyeztem el,

🔗 „ CBDC bevezetése vs BLOKKLÁNC ” címmel,

a társadalmilag mindenféleképpen fontos, jelentős információt megadtam. Taglaltam a CBDC veszélyeinek kérdéskörét.

A digitális készpénz (CBDC) bevezetésével kapcsolatos közvéleménykutatást, minden Revolut 👥 felhasználónak érdemes, álláspontom szerint társadalmilag fajsúlyos kitöltenie❗

A kérdőív kitöltésében nem befolyásolni kívánok senkit. Csupán azt szeretném elérni, ha mindenki a teljes ismeretek birtokában töltené ki. Nem pedig érzések alapján, hogy „hú de jól hangzik, igen ez a digitális pénz klassz lenne”.

Véleményem szerint, manipulálni nem tudok, ha akarnék sem, az alábbiak miatt :

- Ha valaki nincs kapcsolatban velem, befolyásolni úgysem tudom, csupán a kérdőív létezéséről informálni. Már megszoktam, az emberek érzőlények 😉

- Ha valaki viszont kapcsolatban van velem, az nem alakulhatott ki véletlenül. A világszemléletünk majdnem azonos, így hasonló meglátásai vannak mint nekem.

Szeretném hát mindenki figyelmét ráirányítani a digitális készpénz társadalmi felmérésével kapcsolatos kérdőív, pár, igen elgondolkodtató pontjára ;

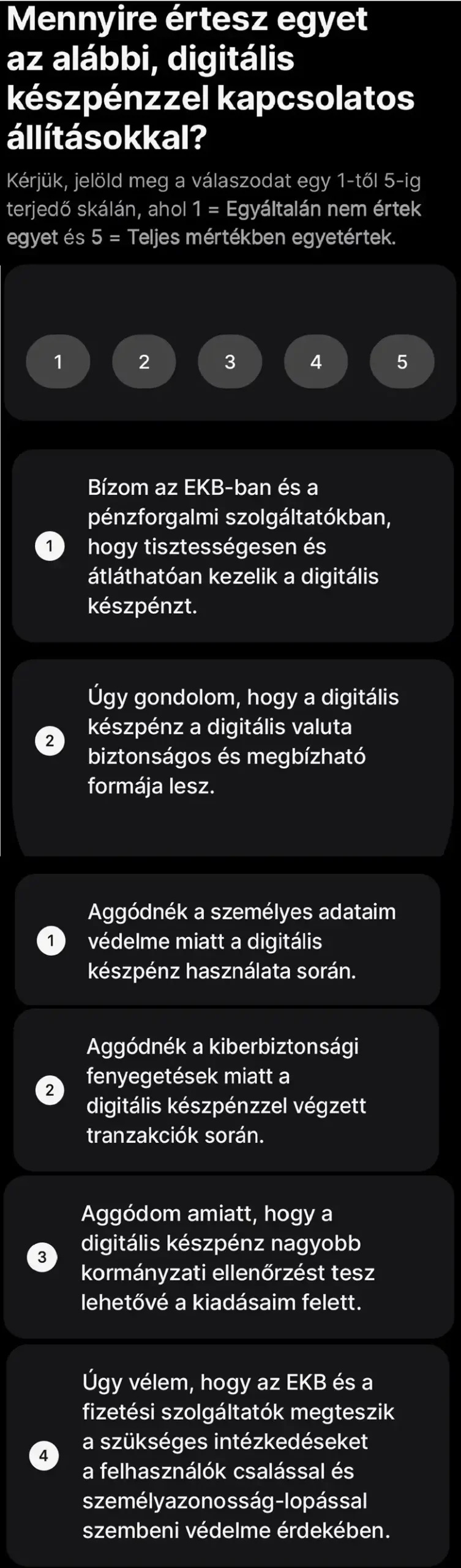

Amire a magam részéről, természetesen 1-es reakcióval nyilatkoztam :

📜 Bízom az EKB-ban és a pénzforgalmi szolgáltatókban, hogy tisztességesen és átláthatóan kezelik a digitális készpénzt.

Ha lehetne bízni az EKB jegybankban, ami belesimul a 🔗 FED-be, nem is lenne gond. Viszont 1913-tól kezdve globálisan csak rosszabb és rosszabb lett a helyzet az amerikai jegybankból kiindulva.

✅ Egyáltalán nem beszélhetünk a fiskális és monetáris politika harmonizációjáról.

A fiskális és monetáris politika harmóniában lehetne. Ha a kormányzati költségvetési intézkedések és a jegybanki kamatdöntések összehangoltan támogatnák a gazdasági növekedést és az inflációs célokat. Ez együttműködést és kommunikációt igényelne a pénzügyi és monetáris hatóságok között. Persze alapvetően több probléma is van. Már maga 🔗 a kamat jelenség is akut baj. De ami leginkább szembeötlő, hogy sosem élünk meg mást, mint a pénzrendszer manipulációját.

Ha ez nem így lenne, akkor a 2008-as igen súlyos gazdasági válság, mint ellenreakciót, sohasem tudta volna életre kelteni a 🔗 Bitcoin hálózat alternatív monetáris rendszerét❗

Nem igazán tudok egyetérteni a következő idézett ponttal sem, így nálam dettó 1-es értékelésre vizsgázott :

📜 Úgy gondolom, hogy a digitális készpénz a digitális valuta biztonságos és megbízható formája lesz.

A biztonság részével csak általános aggályok merülhetnek fel, de ezek inkább IT biztonságtechnikai kérdések lennének. Érdekesebb inkább a megbízható rész. Ha egy Rendszer centralizált, akkor már eleve nem lehet megbízható, hiszen egy központi magtól függ minden. Persze a nemzetállamok irányítása nyilván csak centralizált lehet, ellenben ha a pénzhez csak virtuálisan lehet hozzáférni, az egy centralizált rendszerben katasztrófa, az igen nagyfokú kiszolgáltatottság miatt.

Azért volt olyan rész is, ami ötössel vizsgázott nálam, látni fogod nem véletlen :

📜 Aggódnék a személyes adataim védelme miatt a digitális készpénz használata során.

Persze, hogy aggódnék❗ Mégpedig azért, mert ha egy centralizált rendszerben a fizetési metódus csak digitálisan történhet, akkor az a fogyasztási szokásaim maximális letapogatása. Ez mondjuk a bankkártyák használatával valamilyen szinten most is jelen van, de itt ha a fizetőeszköz csak virtuális, akkor bizony kiegészülhet különböző feltételrendszerekkel. E tárgykörben inspirációért nem kell messzire menni, elég ha meglessük Kína, társadalmi pontozási rendszerét.

Egyébként a fentivel relevanciában ehhez kapcsolódik a kérdőív alábbi kérdése is, ami szintén 5-ös reakciót eredményezett részemről :

📜 Aggódóm amiatt, hogy a digitális készpénz nagyobb kormányzati ellenőrzést tesz lehetővé a kiadásaim felett.

Mondjuk egy közösségi hálózaton rossz megjegyzést teszek, nem olyat, amit a közhatalom elvár, akkor a kizárólag digitális készpénz formában centralizáltan működő kis pénzecskémet, jó eséllyel már buszjegy vásárlására sem használhatnám. Köszönöm, de ebből nem kérek.

Nagy vonalakban a fenti pontok voltak, amelyek szerintem minden egészséges mentalitást gondolkodóba ejtenek. Félreértés ne essék, nincs semmi bajom egy fizetőeszköz kizárólag dematerializált alakjával, de azt csak és kizárólag egy decentralizált rendszerben tudom elfogadni mint a digitális készpénz jelenlétét.

Végezetül szeretnék rávilágítani a kérdőív összeállításért felelős SDA Bocconi School of Management üzleti iskola nagyon is szofisztikált ügyködésére, amivel, ha precízen kutakodunk rájöhetünk, igyekszik a CBDC irányába, ha úgy tetszik hazabeszélni, s végsősoron az emberek szemében annulálni a Bitcoin létezésének értelmét ⬇️

Az általam használt „hazabeszélés” kifejezés egyáltalán nem túlzás, mert ismétlem újra, a kérdőív összeállítását maga az EKB – Európai Központi Bank rendelte meg azzal, hogy erre a célra ezt az üzleti iskolát jelölte ki, amely Milánóban az egyetem részéhez tartozik.

A témában lévő doktori disszertációk közül érdemes csemegézni, s azokat alaposan elolvasni. Ha az embert ez a téma érdekli, van kedve elmélyedni benne, akkor számára körvonalazódik, hogy tényleg nagyon szofisztikált anyagokat lehet találni.

Szépen kiemelik a Bitcoin előnyét, megközelítik a technológiai hátterét, de összességében ha a doktori disszertációkat a teljes kontextusában értékeljük, csak oda jutunk, hogy a Bitcoin összeomlását pedzegetik, s persze kiemelik a centralizált megvalósítások előnyeit 😂

Leonardo De Rossi munkájából emelnék ki egy példát,

amely bizonyítja, valóban nagyon szofisztikált meccset igyekeznek vívni a Bitcoin világával.

Leonardo De Rossi a SDA Bocconi School of Management vezetői, szervezeti és digitális technológiák tudásterületének oktatója. Az Università Bocconi-n a „Blockchain és kriptoeszközök” mesterkurzusért felelős, amelyet a Milánói Műszaki Egyetemmel együttműködésben kínálnak, valamint a „Bitcoin és Blockchain Alapok” kurzusért.

Leonardo De Rossi a SDA Bocconi School of Management vezetői, szervezeti és digitális technológiák tudásterületének oktatója. Az Università Bocconi-n a „Blockchain és kriptoeszközök” mesterkurzusért felelős, amelyet a Milánói Műszaki Egyetemmel együttműködésben kínálnak, valamint a „Bitcoin és Blockchain Alapok” kurzusért.

A SDA Bocconi-nál a blokklánc kutatási áramlatot koordinálja a Digital Enterprise Value and Organization (DEVO) Lab keretében, és több mesterkurzuson, valamint különböző egyedi programokon tanít Bitcoin-t és blokkláncot nemzetközi ügyfelek számára, különös tekintettel a pénzügyi szolgáltatásokra. Ő a „Fintech for Executive” kurzus operatív igazgatója és a „Blockchain for Business Programme” kurzus igazgatója. Jelentős kutatási tapasztalattal rendelkezik a blokklánc területén, számos kutatási projektet koordinált nemzetközi és nemzeti ügyfelek számára a témában.

2020 óta a LIFT – Life Science and Biotech Lab kutatócsoportjának tagja, ahol az új digitális technológiák emberi egészségre gyakorolt hatását elemzi. 2024 óta Leonardo a CERGAS Digital Transformation Hub tagja is.

Az Ő munkájából idéznék fordításaim útján,

amelyek visszatükrözik, hogy milyen szofisztikált hadműveletet folytatnak, de persze egy – egy szövegrész kiragadásából nem lehet hosszabb távon következtetéseket levonni. Érdemes a teljes munkákat elolvasni, s azok alapján saját nézőpontra jutni.

A szoftvert fejlesztők közössége tartja karban, míg a hardvert vállalkozók, az úgynevezett „bányászok” közössége biztosítja. Az áron túl, amely egyszerűen a kínálat és a kereslet egyensúlyát képviseli, érdekes elemezni a Bitcoin emberi összetevőjét:

azokat az okokat, amelyek miatt az emberek úgy döntenek, hogy részt vesznek ebben a kísérletben, és azokat a tényezőket, amelyek arra késztethetik őket, hogy elhagyják, ami potenciálisan a Bitcoin összeomlásához vezethet. Ez a doktori disszertációm témája. FORRÁS

Szintén fordításom útján idéznék tőle, ugyanabból a forrásból, amit már megjelöltem :

A Bitcoin fenntarthatóságát fenyegető egyik veszély a felezési mechanizmushoz kapcsolódik, amelyben a bányászoknak jutalomként odaítélt Bitcoin mennyisége négyévente a felére csökken. 2008 és 2024 között ez a mennyiség már ötször a felére csökkent, 50-ről 3,125 egységre, miközben a bányászok számítási teljesítménye és energiaköltségei megugrottak.

A kutatások azonban azt mutatják, hogy ezt a problémát a Bitcoin „réteges” szerkezete enyhíti. A Bitcoin létrehozását és működését szabályozó réteg mellett másokat is hozzáadtak, amelyek többek között alacsony értékű tranzakciókat tesznek lehetővé nagyon alacsony díjakkal – egyfajta Revolut vagy Satispay a Bitcoin világában. Egy példa erre a Lightning Network nevű fizetési protokoll, amely további bevételi forrást biztosít a bányászoknak.

Én nem gondolom azt, hogy a bányászoknak nagy probléma lesz a jutalom felezése, sőt előbb utóbb a nullára való csökkentése sem.

Az utolsó Bitcoin (BTC-t) valamikor 2140-ben fogják kibányászni. Lesz idő amikor már nem kerül új BTC a rendszerbe, hisz ez a véges készlet ennek az egész monetáris rendszernek a garanciarendszere. Akkor a blokk előállítók azért a tranzaktálni vágyók jóvoltából, felajánlásokban fognak továbbra is részesülni. Nagyon sok olyan kriptotárca van, amely már most is engedi ennek beállíthatóságát, nem rögzített értéket alkalmaz.

Környezetvédelmi problémák a BTC előállítása kapcsolatában előjönnek, hiszen a 🔗 proof of work – munka bizonyításának konszenzus mechanizmusa használ energiát, nem is keveset. Viszont nemigen tudom elképzelni, hogy a Bitcoin – BTC valaha is mint fizetőeszköz lesz használt, inkább mindig is egy jó értékmegőrző lesz, ami nem igényel olyan gyakori tranzakciókat. Vagy ha mégis, arra ott lesznek alternatív megoldások.

A Lightning Network egy jó dolog, amikor a 🔗 Wallet of Satoshi tárcát bemutattam érintettem jómagam is ezt a Bitcoin hálózatra épített Layer 2 megvalósítást. De kiemeltem azt is, hogy azért nagyobb összegeket hosszú távon nem tárolnék rajta, csak az eredeti Bitcoin hálózaton.

Töltse ki minden Revolut felhasználó a kérdőívet, mégpedig úgy, hogy értse is miről szól az ismertetett kérdőív, s leginkább azzal legyen tisztában mindenki, hogy a felmérés mire megy ki, mit is jelent centralizált rendszerben a digitális készpénz❗

📣 Ha megosztanád írásom ⬇️

A világ globális működését feltérképező, s annak összefüggéseit megérteni óhajtó generalista vagyok. Célom nem más, mint az ismeretterjesztés.