Blokklánc hatása a hagyományos pénzügyi folyamatokra

Blokklánc hatása a hagyományos bankszektorra❗

ℹ️ A blokklánc hatása jelentős a különböző iparágakra. Különösen a pénzügyi szektorra, beleértve a tőkepiacokat és a fizetési rendszereket.

A nagy pénzügyi intézmények, például a befektetési bankok, a tőzsdék és a központi bankok aktívan vizsgálják a blokklánc-megoldásokat. Annak érdekében, hogy versenyképesek maradjanak ebben a gyorsan változó környezetben. Jóllehet a központi bankok a centralizált útvonalat erőltetik. Ahogyan erre már a 🔗 CBDC bevezetése vs blokklánc cikkemben is rámutattam.

📣 A blokklánc decentralizált, biztonságos és átlátható jellege a pénzügyi tranzakciók forradalmi megközelítését kínálja. Potenciálisan átalakítja a hagyományos banki és tőkepiaci rendszereket❗

A jövőt prognosztizálók 👇

A tőkepiacokon a blokklánc hatása jelentős változásokat léptet életbe. A 🔗 Világgazdasági Fórum előrejelzése szerint 2027-re a globális GDP közel 10%-át blokklánc-platformokon tárolják majd. Kiemeli a benne rejlő lehetőségeket e piacok átalakítására.

🤔 Számomra a kérdés már csak az, hogy pont a Világgazdasági Fórum mennyiben tudná, pontosabban szándékozná támogatni a blokklánc technológia decentralizált érvényre juttatásának folyamatát❓Igen tudom, Tamáskodom 😉

✅ Meglátásom szerint semennyire! Hiszen a multinacionális érdek inkább a manipulálható központosítás irányába mutat. Elképesztő, de a Világgazdasági Fórum, ahogy az említett link is jól prezentálja, a gondolatainak már 2016-ban hangot adott. Egyébként ha a piacgazdaságban nem a tőke diktálna az amúgy improduktív politikának, a multinacionális berkekben ilyen érdek fel sem merülne 😂

A blokklánc hatása leegyszerűsíti a különböző tőkepiaci folyamatokat, beleértve a pénzügyi eszközök kibocsátását, kereskedését és kereskedés utáni kezelését. Például a Nasdaq bevezette a blokkláncot a részvényesek szavazására, bizonyítva, hogy képes javítani az irányítást és a hatékonyságot ezeken a piacokon. Eme kijelentésem referenciájaként mutatok a 🔗 „Nasdaq to use blockchain to record shareholder votes” című cikk hivatkozására. Ez a forrás is bizony már 2016-os.

A blokklánc hatása a pénzügyi szektorra kedvező látképet vetít

A fizetési rendszereket illetően a blokklánc is gyorsan fejlődik. Az Insider Intelligence például rámutatott már arra, hogy a kripto világával releváns fizetések elterjedése az Egyesült Államokban várhatóan átlagosan 21,3%-kal nő 2022-től 2025-ig, a világméretű forgalom pedig 12,6%-kal.

👏 Ezt a növekedést a határokon átnyúló átutalások költséghatékonysága és sebessége okozza, amelyet a blokklánc hatása lehetővé tesz❗

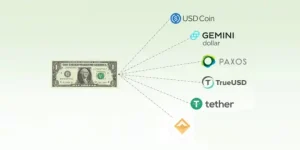

E tárgykörben én magam is említettem már anno amikor értekeztem róla, hogy 🔗mi is a stablecoin és a legtöbb ember mire használja, hogy pont a hagyományos bankszektor horribilis és teljes mértékben indokolatlanul magas devizaátutalás költségeinek elkerülésére veszik igénybe. A lényeg, hogy a blokklánc hatása itt is pozitív képet mutat.

A blokklánc-technológia jelentős hatással van a tőkepiacokra és a fizetési rendszerekre, amint azt a 🔗Ripple 🔗„Blockchain in Payments Report 2020: From Adoption To Growth” című kiadványa is prezentálja.

Miről szól az említett kiadvány?

1 ) Ez az átfogó jelentés betekintést nyújt a fintech iparágba és a blokklánc technológia bővülő szerepébe.

2 ) Felfedi, hogy a blokklánc fizetési megoldások skálázódnak, és egyre inkább a digitális eszközöket veszik figyelembe a fizetések megkönnyítésére.

3 ) A jelentés kiemeli a blokklánc globális elterjedését, kiemelve annak megbízhatóságát és hatékonyságát a határokon átnyúló fizetéseknél.

4 ) A tanulmány továbbá jelzi a blokklánc érettségét és növekvő jelentőségét a pénzügyi szektorban, ami a fizetési és tőkepiaci folyamatos fejlődésre utal.

Ennek vonatkozásában egyébként az aggályom hasonló jellegű, mint amit a Világgazdasági Fórum gazdasági szereplő vonatkozásában is említettem. Magát a Ripple-t én már bemutattam, s valljuk be őszintén, de törekvéseit nem tudom a szent és sérthetetlen 100% decentralizált elképzelések erősítőinek táborába sorolni.

Összefoglalva, a blokklánc technológia tőkepiacokba és fizetési rendszerekbe történő integrációja jelentősen átalakítja a pénzügyi környezetet. Jobb hatékonyságot, átláthatóságot és hozzáférhetőséget kínál.

Az alábbi ábrán USA kriptovaluta fizetési esetei tanulmányozhatók. 👇

☝️Ezt az átalakulást a valós adatok és az iparág trendjei bizonyítják, ami dinamikus és hatásos változást jelez.

Nézzük meg a blokklánc hatása témájában, hogyan forradalmasítja a bankipart

A bankok évente 15-20 milliárd dollárt veszítenek pusztán a személyazonosság-csalások miatt.

🔊 A blokklánc hatása számos olyan funkciót kínál, amelyek jelentősen segíthetnek ezen személyazonosság-csalások csökkentésében, ami fokozott biztonságot és átláthatóságot eredményez. Itt ezen a ponton ajánlom figyelmedbe a 🔗 „⚠️ Banki csalások típusai és 💡megelőzési stratégiák” című írásomat.

Ennek a technológiának az alapja a Distributed Ledger Technology (DLT), amely biztosítja, hogy a hálózat minden csomópontja a teljes főkönyv másolatát tárolja, ami rendkívül megnehezíti az adatvesztést vagy a manipulálást.

A blokklánc másik kulcsfontosságú jellemzője a rekordjainak megváltoztathatatlansága. Amint egy tranzakciót hozzáadtak a blokklánchoz, a módosítása szinte lehetetlenné válik a következő blokkok megváltoztatása és a hálózat többségének konszenzus megszerzése nélkül. Ez nemcsak biztonságos környezetet biztosít, hanem minden tranzakció megváltoztathatatlan ellenőrzési nyomvonalát is létrehozza, ami elengedhetetlen a pénzügyi műveletek átláthatóságához és az elszámoltathatóságához. Ugyanakkor ami a legfontosabb, hogy a személyiségi jogok, adatvédelmi irányelvek, azaz a magánszféra nem tud sérülni.

Radikális mértékben csökkenthető működési költségek

A blokklánc hatása átformálja a banki környezetet, növeli a hatékonyságot és a költségmegtakarítást. A bankok proaktívan keresnek ötletes stratégiákat a tranzakciók felgyorsítására és a működési költségek egyszerűsítésére, a blokklánc pedig átalakuló megoldásként jelenik meg.

✅ A blokkláncnak az a képessége, hogy megkerüli a közvetítőket, megváltoztathatatlan tranzakciós rekordokat tart fenn, és lehetővé teszi a valós idejű feldolgozást, jelentősen csökkenti az átfutási időt❗

A pénzintézetek 2030-ig akár 10 milliárd dollárt is megtakaríthatnak a határokon átnyúló fizetési költségeken a blokklánc hatása következtében.

💡 A kérdés csak az, amire nagyon oda kell figyelni, hogy tényleg decentralizált -e az, amiről azt híresztelik. Ezzel kapcsolatosan nem elegendő az általános mértékű fogyasztói tudatosság. Nagyon is szakmai szemekkel kell hozzáállni az ilyen kérdések megválaszolásához.

Blokklánc banki műveletekbe való integrálása?

A blokklánc banki műveletekbe való integrálásának kézzelfogható példái hangsúlyozzák praktikusságát.

Például a Finality történelmi mérföldkövet ért el azzal, hogy a Bank of Englandnél végrehajtotta az első blokklánc-alapú fizetést.

A J.P. Morgan hatékonyan alkalmazza a blokklánc technológiát a pénzátutalások javítására,

míg az HSBC sikeresen hajtott végre egy kísérleti projektet a kínai Ant Group blokklánc-megoldásaival, különös tekintettel a csoporton belüli treasury tranzakciókban a tokenizált betétekre, ami figyelemre méltó előrelépést jelent a vállalati treasury kezelésében.

A technológiai képességeiről ismert Nasdaq bejelentette együttműködését a blokklánc technológiával a tőkepiacok racionalizálása érdekében, szilárdan elkötelezett az idő, a költségek és a működési bonyolultság csökkentése mellett.

Azért felsoroltam számomra pár nagyon nem szimpatikus szereplőt, ezek közül egy – kettő megtalálható az 🔗 amerikai jegybankról írt cikkemben is, történelmi tényekkel alátámasztva.

Egyéb példák, amelyek a blokklánc fejlesztésében megpróbálnak élen járni

Olyan francia bankok, mint a BNP Paribas és a Société Générale, élen járnak a blokklánc bevezetésében, hogy forradalmasítsák a tőkepiaci tranzakciókat.

BNP Paribas :

✔️ A BNP Paribas a kötvénykibocsátáshoz és kezeléshez szükséges blokkláncot kutatja a folyamatok optimalizálása és az átláthatóság növelése érdekében.

Société Générale :

✔️ A Société Générale aktívan teszteli a blokklánc-megoldásokat a kereskedelem finanszírozására és a fedezetkezelésre, hangsúlyt fektetve a hatékonyságra és a fokozott biztonságra. Ezzel párhuzamosan az Euronext Stock Exchange felméri a blokklánc értékpapír-elszámolási lehetőségeit. Én elég nagy hibának, sőt mi több manipulatív eljárásnak tartottam amikor a blokklánc egészséges világát értékpapír-elszámolással kezdték keverni.

Sokak véleménye szerint ezek a kezdeményezések jól példázzák a francia bankok elkötelezettségét a blokklánc hatása kiaknázása iránt olyan innovatív megoldások érdekében, amelyek csökkentik a költségeket és javítják a piachoz való hozzáférést.

A tokenizáció megjelenése

A blokklánc hatása most az innováció élvonalában van, különösen a tokenizálás és az 🔗intelligens szerződések alkalmazása révén. Megfigyelhető egyébként – akár hazánkban is – az a tendencia, hogy a programozásra orientálódott oktatásban a hagyományos fejlesztőeszközök helyett a gyerekeknek már inkább a dApps világát tanítják.

Ezek az áttörések átformálják a pénzintézetek és a vállalatok fizikai és digitális eszközökre irányuló kezelését.

A tokenizálás egyik legjelentősebb alkalmazása :

- a fizikai javak, például arany, gyémánt és más értékes anyagok ábrázolása.

- Hagyományosan az ilyen eszközökbe történő befektetés fizikai tárolást és biztonságot igényel, ami jelentős kihívásokat és költségeket jelent.

- A tokenizálással azonban ezek a fizikai eszközök digitális tokenekként ábrázolhatók. Lehetővé téve az emberek számára, hogy befektessenek ilyen eszközökbe, azok fizikai birtoklása nélkül. Pontosan ezért hívom fel a figyelmet arra, hogy egy tokenizált gazdaság esetén mindig nagyon alaposan kell vizsgálni annak fenntarthatóságát a fedezetek aspektusából.

A HSBC féle sztori

A HSBC (Hongkong and Shanghai Banking Corporation) új platformot indított a DLT felhasználásával, hogy az arany tulajdonjogát az intézményi ügyfelek számára tokenizálja.

Ez a platform egy „digitális ikertestvért” hoz létre az HSBC londoni trezorában tárolt tényleges fizikai aranyból, különösen a loko londoni aranyból. A folyamat magában foglalja az ügyfelek fizikai aranykészletének engedélyezett digitális ábrázolását. Ez zökkenőmentesen integrálódik a HSBC működési infrastruktúrájába, beleértve az Evolve rendszert is. Az innováció inkább automatizált, hatékonyabb és költséghatékonyabb módot eredményez a befektetők számára mind az allokált, mind az allokálatlan aranykészleteik kezelésére.

A blokklánc technológia átvételének akadályai a bankszektorban

Lehetőségei ellenére a blokklánc integrálása a hagyományos banki szolgáltatásokba nem mentes kihívásoktól❗

Ezen akadályok megértése alapvető fontosságú azon érdekelt felek számára, akik szeretnék kihasználni a blokklánc hatása előnyeit a banki szolgáltatásokban.

● Szabályozási megfelelőség és jogi keret: A bankszektor erősen szabályozott, és a meglévő jogi keretek nem biztos, hogy teljes mértékben alkalmazkodnak a blokklánc decentralizált természetéhez. A különféle szabályozások betartása, mint például a pénzmosás elleni küzdelem (AML) és az ügyfél megismerésére (KYC) vonatkozó követelmények, kihívást jelentenek. A blokkláncra vonatkozó konkrét törvények hiánya további bizonytalanságokat okoz, ami megnehezíti a megfelelési erőfeszítéseket.

● Integráció a régebbi rendszerekkel: A bankok működésük során hagyományosan örökölt rendszerekre támaszkodtak. Ezek integrálása a blokklánc technológiával nem csak technikai kihívást jelent, hanem jelentős pénzügyi befektetést is igényel. Ez az összetettség számos intézmény számára jelentős visszatartó erő.

● Szervezeti ellenállás: A technológiai változások gyakran ellenállásba ütköznek a kialakult intézményeken belül. A blokklánchoz való alkalmazkodás mind a gondolkodásmódban, mind a szervezeti kultúrában változást igényel, ami a hagyományos felépítésű bankokban nehéz lehet.

● Tehetséghiány: A blokklánc-technológia és a banki szakértelem réskombinációja ritka, ami tehetséghiányt eredményez. Ez a hiány akadályozhatja a blokklánc-megoldások fejlesztését és bevezetését a bankszektorban.

Zárógondolataim a blokklánc hatása témájában

A blokklánc technológia több, mint egy divatszó;

ez egy átalakító erő a bankszektorban.

Fokozott biztonságot, hatékonyságot és átláthatóságot kínálva kihívás elé állítja a hagyományos banki gyakorlatokat, ugyanakkor megnyitja az utat egy innovatívabb és ügyfélközpontú pénzügyi világ felé. A bankszámlával nem rendelkező lakosság bevonása a feltörekvő piacokra még inkább megerősíti a benne rejlő lehetőségeket egy globálisan inkluzív pénzügyi ökoszisztéma létrehozásában.

📣 Itt utalnék megint arra, hogy arra kell nagyon figyelni, hogy a hagyományos banki szféra technológiai hátterével ugyan nem, de okostelefonokkal rendelkező visszamaradott országok népeinél, a már hivatkozott CBDC ne tudjon teret nyerni, ugyanis az maximálisan kiüresíti a blokklánc technológia nyújtotta előnyöket.

S hogy ki gondoskodott arról, hogy az elmaradott országok (értsd: hajléktalanok is) okostelefonokkal rendelkezzenek❓ Mark Zuckerberg! Javaslom tekintsd meg, 🔗 facebook A közösségi oldal titkai című könyvismertetőm❗

Ahogy haladunk előre, a blokklánc és a hagyományos banki tevékenység közötti szinergia valószínűleg új lehetőségeket nyit meg. Ezek mind az iparág, mind az ügyfelek javát szolgálhatják. Mindenesetre azt mondom konzekvensen, mint mindig, a kereskedelmi ügyleteknél érdemes a kizárólag blokklánc alapú ügyletekre fókuszálni, és harmadik érdekeltségű kullancs feleket, avagy centralizációra törekvőket kiiktatni a vállalkozások életéből.

A vállalkozások számára újfent inspirációs adalékként javaslom 🔗 „Saját token létrehozása lépésről lépésre, esetleg COIN?” írásom, amellyel nem titkolt célom az volt, hogy a gazdasági szférát a kullancsoktól megszabadíthassam, amely kullancs metodikából eredő plusz teher amúgy is csupán a Fogyasztókon csapódik le, különböző áremelkedések formájában.

🙏Köszönöm szépen, hogy elolvastad véleményem, meglátásom a blokklánc hatása a pénzügyi szektorra témában. 👋

📣 Ha megosztanád írásom ⬇️

A világ globális működését feltérképező, s annak összefüggéseit megérteni óhajtó generalista vagyok. Célom nem más, mint az ismeretterjesztés.